刺客CIBC

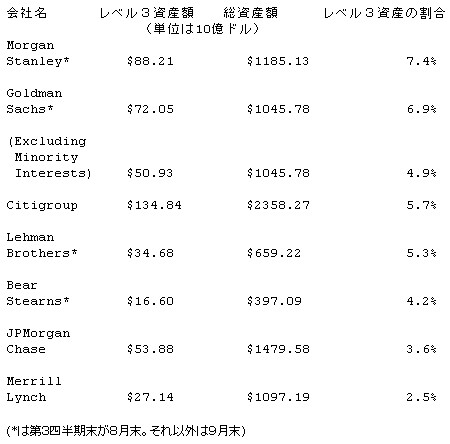

昨日のシティーの格付けダウンを発表したのはCIBC、 てっきり米国の機関と思いきや、CIBC (Wikipediaより)(英称:Canadian Imperial Bank of Commerce、略称:CIBC、正式名称:カナダ帝国商業銀行)はカナダのトロントに本社を置く銀行である。カナダ五大銀行のひとつで、国内の銀行業界では5位の規模をもつ。1990年代後半までは業界2位の規模であったがアメリカでの事業で損失を出し、順位を下げた。業務は国際的に展開しており、アメリカやカリブ海諸国、アジア、イギリスなどにも進出している。歴史1867年、トロントにカナダ商業銀行が設立され、その数年後、1875年にカナダ帝国銀行が同じくトロントで設立された。1961年に2つの銀行が合併し、現在のカナダ帝国商業銀行(CIBC)が誕生。翌年の1962年、新しい金融センターとしてモントリオールに超高層ビルのCIBCビルディングの建設を始められた。 1969年、カナダの銀行としては初めてATMを導入した。だそうで、カナダの銀行でした、ドーりで、納得です、その記事内容を検索してみると、Analyst Raises Doubts About Citigroup DividendNovember 1, 2007 NYTimesBut Ms. Whitney's report turned the spotlight on other potential miscues, including Mr. Prince's growth strategy. The report points out that Citigroup's capital levels have declined to their lowest levels in decades after a recent spate of acquisitions. Citigroup's tangible capital ratio stands at 2.8 percent, nearly half of the level of its peers.While Mr. Prince has long promoted internal and international growth, Ms. Whitney's report points out that Citigroup has spent more than $26 billion on acquisitions since spring 2006. That, on top of the $5.9 billion in losses and a 10 percent dividend increase in January, has strained its capital position. 気鋭のCIBC女性アナリスト、ホイットニー女史によれば、シティーの資本土台(2.8%、業界平均の半分)は崩壊寸前、2006年からの他行の買収額が260億ドル(3兆円)に昇り、うち59億ドル(7000億円)はすでに焦げ付いている、 にも関わらず、配当は10%も増やすなど、資本の状況とは矛盾だらけ、さらに、Other banking and risk experts agree with Ms. Whitney's analysis, however, and some suggest that it may even be conservative. Citigroup's capital position "is too low based on the risks on the trading side but the kicker is that Citigroup is going to have a lot more losses" on the consumer side, said Christopher Whalen, the managing director of Institutional Risk Analytics. "It is going to be a one-two punch."他のアナリストによれば、ホイットニー女史の見方はシティーのサイドからのもので、保守的だと指摘、 顧客の立場から見れば、モット厳しい損失がある、 (これはシティーが抱える、不良債券(約12兆円)のことを暗にさしているのだろう、)結局、ココに行き着く、そう例の神話価格である、それは以前から指摘され続けてきた、MBS市場崩壊:格付け会社と同等の戦犯 2007年10月22日 (抜粋)じゃあなぜMBS市場が崩壊しないか?それは証券会社がほぼ意図的に住宅価格の下落を無視しているからでしょう。具体的には、MBSモデルの大手、CとL。MBSモデルに住宅価格の下落をプライスインしていません。まだ様子見かなと思っていましたが、ここまで住宅価格の下落を目の当たりにしてモデルを修正しないのは、ほぼ意図的といってもいいと思います。チャートを眺めて 2007年11月01日 13:08 (抜粋)今AAAサブプライム債の価格は、8月のパニックから9月中旬まで戻り(リバウンド)し、10月上旬から大暴落している。クレジットクランチ(信用収縮)という聴き慣れない言葉が飛び交っているが、このAAAサブプライム債の暴落こそが、クレジットクランチの象徴である。AAAという格付け最高値にある債券が暴落している事実。サブプライム債はBBBが問題であったが、総ての証券化された債券の問題になりつつある。この神話価格が白日の下に晒されるとき、シティーの本当の崩壊が始まるのではないか、 もちろん、他行も同様だろう、さて、きっかけはなんだろうか、