|

|

|

|

2024年10月08日

カテゴリ:役立つ知識

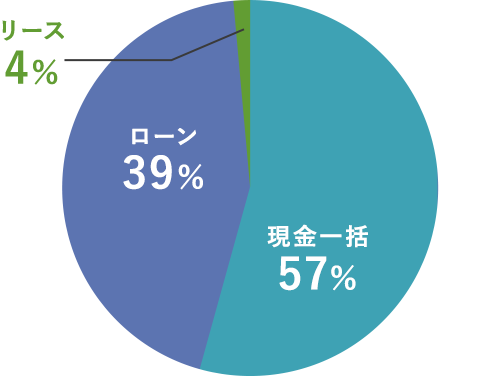

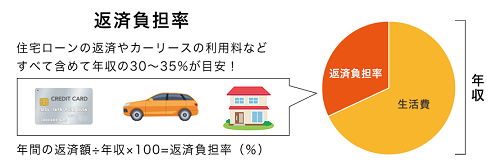

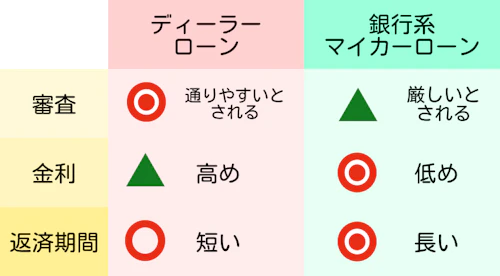

車って安いのも探せばたくさんありますけど・・ 車を買おうと思うと数百万円もかかります.  引用:おかねのコンパスhttps://mcpass.jp/media/article003.html 結論,手持ちが数百万円もある人はそうそういないわけで, あっても資産の数分の一が吹き飛ぶわけです.みんな,一括で自動車を買うのは難しい  引用:池田泉州銀行https://www.sihd-bk.jp/personal/column/car/how-to-buy-a-car/ 僕も社会人2年目に身分不相応な車であるアルテオン(デモカー)を買おうにも・・当時一括で買える資産があったわけでなく..5年ローンを組み,今年の12月で残価を払って支払い完了となります.今は十分軍資金を貯めたんで,次は安い中古車(ファミリーカー)を一括で買うか・・もしくはタイムズカーにする予定です. カーローンとは?  引用:お得にマイカー定額かるもくんhttps://carmo-kun.jp/column/newcar/carloan-screeningtime/ カーローンは簡単に言いますと,車体価格を分割払い+利子をつけて購入する手段です. 本来であるならば,買えるまでの金額を貯めて買うのがベストですが・・・数百万ー千万円を貯めるまではどうしても時間がかかります.そうなれば,買い手は欲しいものがなかなか手に入らないし,売り手も買い手が買える金額まで,在庫を抱え待つのは,双方にとって大きな機会損失ですよね. ローンで分割にすることで売り手は,懐を大きく痛めることなく,早期に欲しいものが手に入り,売り手も利子分もつけ在庫を抱えることもなくなるわけです.win-winな取引手段(そうだと願う)なのです 当たり前ですが・・誰でもカーローンはできません. カーローンに限らず,ローンには査定(あなた,この高い商品,全額支払える?)があります (カーローン査定) 年齢 未成年はもちろん、返す最中で亡くなる、収入が激減する恐れがある高齢者にも制限があります 申込み時の年齢が満18歳以上満65歳未満で、最終ご返済年齢が満70歳未満の方が条件です 年収 年収に対して無理のない借入れが行えるかを確認します. 残酷ですが・・年収が200万円以下の場合や安定していない場合には審査に通りません. ローンの一般的な返済比率は,年収に対して25~35%程度が目安です. 職業,雇用形態,勤続年数 ローンは,数年を渡って数万円/月をコンスタントに払い続ける必要があります.決して負担が低い金額ではありません.貸し手も数百万円も貸しているわけで,途中で支払いを滞るのは困ります. そのため,支払いをコンスタンにできる能力・安定性があるか調べます. ・職業 職業による収入クラスは無視できない因子です.医師,弁護士などの高収入職業は通りやすいです. ・雇用形態 公務員,正規社員は,収入に安定性があるとみなされ 自営業,非正規社員は,収入に不安定とみなされます. ・勤続年数 勤続年数は3年以上が望ましいといわれています.転職率が低い,安定性が高いと見られるからです. 信用情報 借り手・貸し手は当然ですが・・ほとんど「お互い初めまして!」ですよね そんな人が誰だかわからないのに,突然,数百万円というお金を貸すわけです.相手が信頼できる人なのか,調べる必要があります.借り手は貸し手が知らないところ(破産歴があります!と正直にいう借り手はどれぐらいいるだろうか・・)で,指定信用情報機関・日本信用情報機構・全国銀行個人信用情報センターなどの信用情報機関にて債務履歴や返済状況なども確認します.過去に滞納や自己破産などをしていて信用情報に履歴が残ってたら,当然ですが通りづらくなります. 借入れ状況  引用:カルモマガジンhttps://car-mo.jp/mag/category/tips/buy/loan/basicknowledge/?gclsrc=aw.ds&gad_source=1&gclid=CjwKCAjwgfm3BhBeEiwAFfxrG2EhLtB_MEhGBO4MNFYu2p0HgnWVfctahdixQNEeIXirahdBbQFJdxoCrggQAvD_BwE# 審査ではカーローン以外の借入れがどれくらいあるのかもチェックされます. カーローンでは返せる算段がついたけど,住宅ローンなどの別因子で自己破産されたら困るわけです. 全て借入れも含めた年間の返済額が年収に占める割合を「返済負担率」といい,返済負担率が30~35%(借り過ぎ)を超える場合は審査に通らない可能性があります. (誰から借りる?)基本はこの二つ  引用:お得にマイカー定額かるもくんhttps://carmo-kun.jp/column/newcar/dealerloan/ 銀行(金利1−4%) 銀行は金貸しが本業なんで,当然カーローンという商品があります. 審査が厳しめですが金利は1~4%ほどと低く,借入期間も最長で10年程度と長めです ただし,車両本体価格の20~30%程度の頭金が必須条件となってます. ディーラー(金利4−8%) ディーラーローンとは,ディーラーが信販会社を通じて提供するカーローンのことで,車の購入手続きと同時に車のローンの手続きを行えるのが特徴です.楽です(僕は流されるまま,ディーラーローン組んだ) 銀行系カーローンに比べると審査に通りやすいですが,金利は銀行系カーローンより高めで,借入期間も長くて5-7年です.ディーラーローンの一種として残価設定ローンという支払方法もありますが,これはおすすめしません.前日記の「残クレに気をつけろ!」をご参照ください. あと、自社ローンもあります。 プロミスなどの消費者金融とかに借りるのはダメですよ。。。 (頭金) 主に購入時に支払うまとまった金額です 頭金の目安は車両価格の約20~30%です 頭金で車両の一部価格を払う事で、支払い残額が減りカーローンにかかる利子が減るので、できたら払いたいです。逆に、査定の結果、これ以上のお金は貸せないから、頭金で自分で用意してというのもあります。 (カーローン審査に落ちる) 原因はさまざまですが 主な理由としては ・高齢 65歳以降は定年退職する人が多く、それ以降は安定した収入、生きて払える保証もないため、審査が通りずらくなります。 ・年収と借入金が見合っていない 年収200万円の人に2000万円のカーローンは組めません。 住宅ローンの家とちがい、車は20-30年も持ちません。数年立てば価値が下がり続ける車を担保としても頼りないわけです。またカーローンはあくまで、長くて10年間。その間に支払い完了してくれないと商売になりません。 ・継続的な年収継続が期待できない 決して、安くない支払いを数年間に渡って支払い続ける必要があるため、勤続年数が短い、自営業やフリーターなどは残念ながら、継続的に支払う信用がないとみられます。俺を信頼してくれ!の世界じゃありません・・ ・他からの借入が多い いろんな所からお金借りてる人にお金貸したくないですよね? ・信用情報に傷がある ブラックリスト、破産歴がある人にお金貸したくないですよね? また、審査に落ちた場合、再度申請するまでに最低6ヶ月の期間を空ける必要があります。 再申請を考える際には、審査に落ちた原因も考える必要もあります。 収入を上げるのも一つの手段ですが、買う車をやすいものに変更するのが現実的かもしれません 以上がカーローンでした。 実は最近、年々、一括払いや頭金支払いは減り、頭金なし、カーローン、残クレ、カーリース、カーシェアなどの形態に変わってきてます。 時代の変化もあります。そして一方、一括で支払う貯金がない、貧困化の進行も指摘されますが・・ 僕は車なぜ安くならないのか?に疑問があります。 昔の白黒テレビは超高級品でお金持ちしかありませんでした。しかし、今では数万円、数千円でカラーテレビが買えます。 しかし、車は時代によって価格変動があっても、基本簡単にかえる代物ではないです。 ・車は10万ほどの膨大なパーツの集合体である。複雑たるゆえに、高い技術力の要求や技術進歩の余地もあるため、強いコストダウンができずらい ・安全性能、時代の技術要求を答えるために常に高い研究費・開発費が必要 ・税金が単純に高い ・大きくてでかいため、売り手は家電と比べて大量に在庫は置けない。 ・そもそも、高い商品のため、ローンやリセールバリューなどの第2の利益が上乗せしやすい 車両価格に限らず、税金・維持費も無視できる点ではありませんね。ローンを組む際は無理のない計画を作りたいものです!! お気に入りの記事を「いいね!」で応援しよう

最終更新日

2024年10月08日 08時30分07秒

コメント(0) | コメントを書く

[役立つ知識] カテゴリの最新記事

|

|

ロータリーエンジン@

ロータリーエンジン@