|

|

|

|

2016年04月13日

カテゴリ:あぐり企画妄想不動産部

決算までの帳簿と決算後の処理

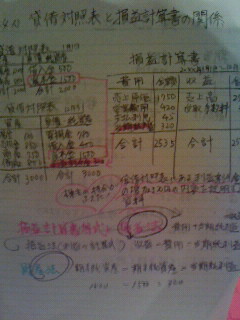

貸借対照表は、財産の増減を表してる。 損益計算書は、儲けから費用を引いて、どんだけ儲かったかを表す。 つまり、貸借対照表にある利益剰余金の増加の内容を示すのが、損益計算書なんだな。 さて、ここまでは理解できた。

次に来た、会計年度後の決算処理がそうとうややこしいよ。 大家という個人事業では、会計年度は、1月1日~12月31日までとなる。 会計年度間の資産の増減・取引関係を毎日仕分け・総勘定元帳に書く。 ここはいいとして…。 決算期が来たら、どうするかってのが大変なんだな。 個人商店主の会計年度は、12月31日までだが、この作業は青色申告の日までにすることだけどね。 まず、決算整理前の合計残高試算表を作って、 …決算整理前残高試算表 それから、減価償却などの補正仕訳をして、総勘定元帳に書く。 補正後の残高試算表を作って、合ってるか確かめる。 …貸借平均の原理 元帳から損益に移すとともに、損益の各勘定をゼロにする。 …損益振り替え仕訳 資本振り替え仕分けをする。??? 繰り越し試算表を作成し、資産・負債・純資産の勘定を締め切る。 あんまりやることが多すぎて、頭がついていってないわ。 減価償却の仕訳までは何とか理解できた。 あと、損益計算書の項目は、毎年ゼロから始まること。 財産に関するものは繰り越しする。 分かってもわからなくても次に進もう。 まずは、会計ってのは誰でもわからんようにできているんだろう。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2016年04月13日 20時47分58秒

コメント(0) | コメントを書く

[あぐり企画妄想不動産部] カテゴリの最新記事

|