|

|

|

|

2021年12月15日

カテゴリ:あぐり企画ファンド部

一昨日のWBSで、アメリカの資産格差が広がっているグラフがすごい。 録画を消しちゃったので、データないんだけど、

たまたま見つけた日本とアメリカの金融資産の推移とそっくり。 …グラフは、オリックス銀行 投資信託コラム

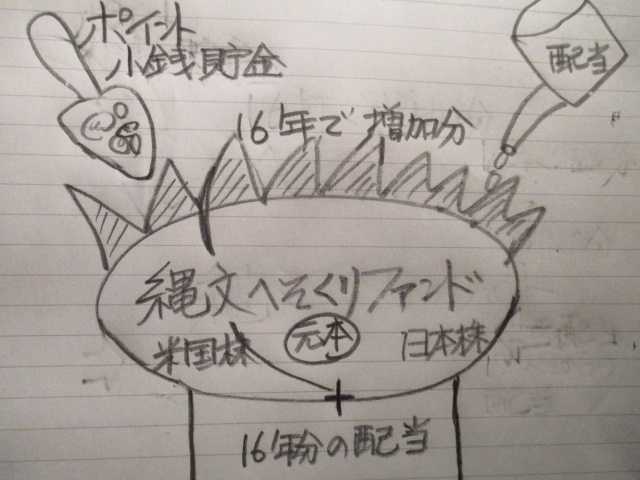

資産の増加が、非常に少ない。 高所得者層の資産額は、コロナの中でぐんぐんと増えている。 ちょうどこのグラフ風だった。 アメリカでは、老後の金は自分で運用するのが当たり前だから。 日本人は、貯金をたくさんしているというのは定説だが、 実は、投資をしている多くのアメリカ人のほうが資産が多い。 だから、懐が温かくて、不動産投資や、株式投資に力を入れる人が多い。 その結果が、10年でこれだけの資産額の違いとなった。 低所得者層は、金融リテラシーもなく資産額の増加がない。 貯金していればいいという時代では、なくなっている。 節約したら暮らしがよくなる、という次元でもない。 稼ぐ力を身に着けて、増やしていかないと、 資産作りに、上手い話はない。 それは、詐欺です。 危ない話です。 まずは、1年分の予備費(非常用生活費)を貯める。 それから、ニーサやイデコで積み立てる。 これが一番。 余った分は、ETFで運用する。 突然資産が2倍にはなりません! テンバガーなんて、特別の人の出来事です。 通常、不動産でも、株でも、野菜でも、7%の利益。 不況なら、3%弱になるかもしれません。 複利運用でも、10年以上かかります。 ドルコストで、どんどん積み立てるのがいいらしい。 預金に頼り切っていた自分が恥ずかしい。 縄文ファンド福利化計画を進めている。

16年分の配当預金を順次ファンドに組み入れる。 届く配当は、日本株購入資金とする。 ポイントと小銭貯金は、米国株購入資金とする。 縄文ファンド福利化計画は、1月末までに幹を作る。 肥料と水は、毎月やる。配当と小銭は、毎月入金する。 貯金してるだけでは、危ない。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2021年12月15日 17時17分37秒

コメント(0) | コメントを書く

[あぐり企画ファンド部] カテゴリの最新記事

|