|

|

|

|

2011.05.15

カテゴリ:カテゴリ未分類

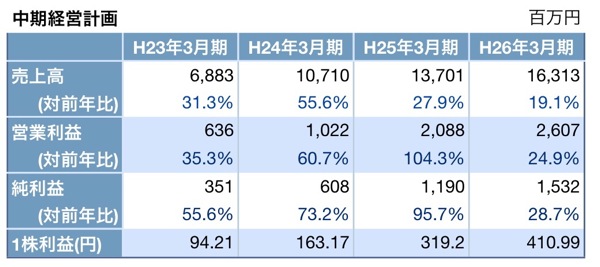

エスクリがほぼ予想通りの好決算を発表。 H24年3月期の予想も、昨年5月に発表された3カ年計画より上積みされています。しかし、新規開業費用のために上半期が赤字予想となっているのを嫌気されてか、決算予想が信頼されていないのか株価は下がっています。昨年1Qの赤字発表後に株価がしばらく低迷したので投資家たちも痛い記憶がぬぐえないのかもしれません。 東日本大震災と原発事故の影響で他のブライダル企業の決算が冴えないのも影響しているのでしょうか。震災直後は東北・関東地方で挙式のキャンセル・延期が相次いだというニュースがありましたが、人間の慣れというものは恐ろしいもので最近は私自身も原発関連のニュースを見ても余程のことがないかぎり驚かなくなってきています。また、震災後に逆に男女の結婚願望が高まっているというニュースもあり、1年後の業績には大きなマイナス要因とはならないと考えています。 幸いにもエスクリの今期の新規開業 9バンケットのうち8バンケットが大阪・名古屋であり、東京での新規開業は1バンケットのみです。業態としては、カップルは結婚式の半年・1年前に予約を入れるのが普通でしょうから、予約件数×挙式単価でおおよその売上高や粗利益は予想しやすいはずであり、突発事故でも起きなければ今期予想が大きく下ブレすることは考えにくいと思っています。 別の記事で書くつもりですが、現在のエスクリは、かつて成長期のベストブライダルがたどった軌跡に近いスピード、自己資本比率で成長しているように思えます。このままエスクリのPERが低評価のままだったとしても、長期的には現在のベストブライダルと同程度の時価総額には評価されると予想しているので長期で3~5倍の株価を期待しています。同業他社と比較して、成長性、売上高の伸びシロから考えると、今後数年間、中期経営計画に沿って業績が達成されるのであれば、現在のエスクリの株価はバーゲン価格だと思います。 株価 1,000円以下で買えれば 3年後には益利回り 40%以上の債券同等物に化けるわけですから。できればボーナスで買い増し資金が入るまで今ぐらいの株価で待ってて欲しいです。  上場ブライダル企業の比較  お気に入りの記事を「いいね!」で応援しよう

|