タイセイ

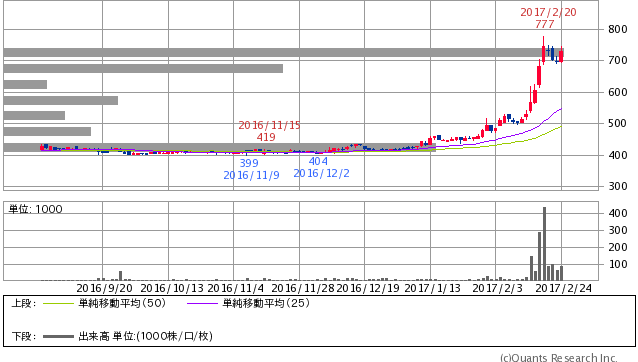

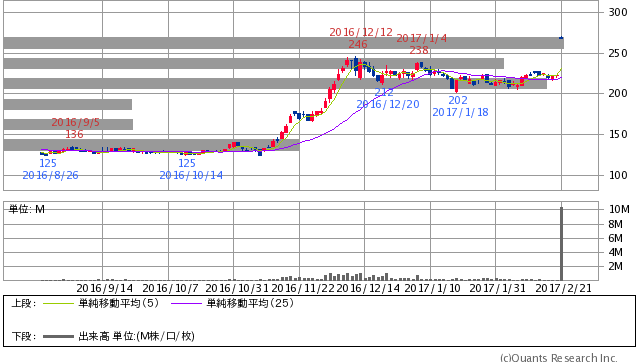

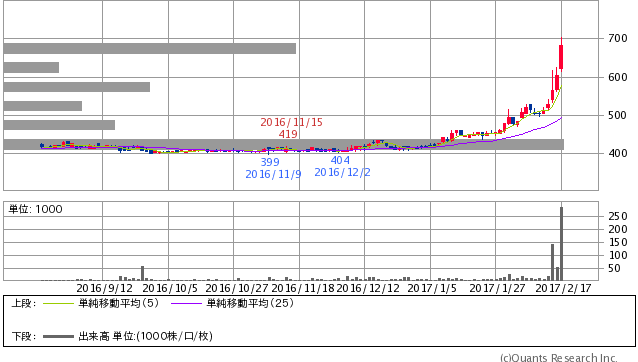

タイセイについての振り返り。9月15日発売の昨年の四季報をみていくつか銘柄を買っていた。従来の産業とは異なる産業で(新しい産業は伸びしろがあるので)比較的業績が良く、割安な銘柄をいくつか買っていた。多分10個くらいは買っていた。四季報で300くらいは銘柄をみてそのうち10個くらいを買っていたと思う。安い基準は、PBRがとにかく安く(2以下くらい)、配当が高く(3%付近以上)PERが低い(高成長なら20以下、不動産とかリスクあるなら7以下とか)。で、その頃はパピレスと高木証券に注力していたので、タイセイはちょっとだけ買っただけだった。その時はパートナーエージェントとかレーサムとかイーグランドとかIRとか色々買っていたうちの一つだった。んで、高木証券を売り、パピレスもだいぶ減らしたあとに何か買うものないかなーとみていた時に12月6日にあらためてよくみるとすげーいい!と感じたらしく日記に書いてその翌週買い集め12月17日までに800万分買い集めた。それからまだまだ買いたかったけど売り板がほんとなくてあとまだ株価下がるかもしれないので下がったときに、と思ってあと1000万分は買おうと思っていたけれど買えなかった。それから年明け450円くらい。買い単価は430円くらいだったので、買いませぬ。。とか思っていたらそこから怒涛の上げ。先々週にほんとよく上がって、500円から700円までは一瞬だった。1000円くらいまではすっといくかなーと思っていたら770円位でとまって、720円くらいでふらふらしていた。よくよく見たら370円くらいをつけていたことが過去1年くらい前にあったので、ここから2倍になったので売った人たちが結構いたとしたら、割と大きな節になるかもしれない。出来高がまた減り始めたら自分の持ち株さばききれない。で、怖くなって、買い板が以前と比べて厚い。今だ。で、3日くらいで25000株全部売った。でもどうなんだろう。720円平均くらいで売ったけど、今は740円なのでどうなんだろう。。もうちょっと残しておくべきだったのだろうか。とずっと考える。タイセイの強みは、ネット通販。お菓子の材料の。成長がずっと見込める。amazonが前年比18%アップとかで売り上げをずっと伸ばしていて、amazonにも商品をだしているタイセイは売上はいい感じで一緒に上がっている。ただ純利益の伸びはそこまでではない。人件費はだいぶ上げていて(年300→年500)、倉庫を作って得た利益はそこに還元している感じ。それは本来の企業の姿勢としては個人的にはだいぶ好き。それは株主の自分とは違う視点。ただそれは長期でみれば正しいことをしている企業は伸びる可能性が高いということから考えると逆に株価上昇の要因。にはなるが短期的視点からすると。あと倉庫の場所。大分に公募で得たお金をぶっこんで作っている。ネットで全国に販売していく企業としてはいまいち。東京と大阪がどうせお客のほとんどだろうから、大分に作るのは企業利益とは別のものを優先している姿勢。田舎企業。つきあい。しがらみ。人の問題。管理の問題。ただネットサイトのコンテンツの充実ぶりは凄い。動画でプロのパティシエが作る様子とかが結構出ている。クックパッドよりいいよね。普通に。間違いないものが作りたい。クックパッドの不安なところは素人の集まりなのでそのレシピ通りつくってうまくできるのかどうかわからないところ。それがない。サイトが綺麗。このサイトだけで考えるとPER40くらいまではある。現在のPER20の倍。倍の価格まではある。あと売上がちょちょいと上がって純利益が2倍とかになるとPER40でも今の4倍とかになる可能性もある。んーーー。売ったのは早かった気もする。ただ日経は下がると思うのだよな。JQ平均もそろそろ下がる可能性もある。そうなるとまた500円くらいまでは戻る可能性もある。わからんが。日経半年 年初から横ばいJQ半年 凄いですよね。11月9日以降。JQの優位性がめたんこでてますよね。