|

|

|

|

2008/06/16

テーマ:株式投資日記(20516)

カテゴリ:敵対的買収防衛

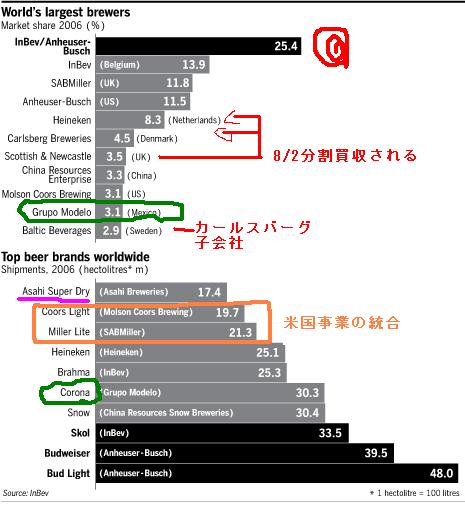

人の振り見て我がフリオイグレシアス (80年代のギャグです) ご参考 バドワイザーが買収されるかも? インベブ、アンハイサー・ブッシュに買収提案か? 先日の続き。 提案概要 一株65ドルの提案で、プレミアムは35%(FTが5月下旬にすっぱ抜く前の水準比較。なお、アンハイザーの過去最高値は02年10月の$54.97で、これに+18%の価格) 合併は全株主、顧客、従業員、販売業者や納入先および地域社会の全ての利益となり、新会社は世界市場でのシェアと競争力が増す 合併後の新社名はアンハイザー・ブッシュに最大限の敬意を払い、バドワイザーを既存のインベブの市場を中心にさらに世界に広げる(バドの売上の80%近くが米国市場らしい) 新会社の北米事業部と新会社の「Flagship」ブランドとなるバドワイザーの事業本部はセントルイスとし、重要な役員はそのままとする(invite a number of Anheuser-Busch's directors to join the combined companyという表現)。 米国内のバドワイザー事業は当面現状維持とすることをコミットメントする(リストラはしない)。ちなみに、インベブのブリトーCEOは工場も従業員もビールの「レシピ」も変えないとインタビューで言っています。 アンハイザー・ブッシュの反応 it has received an unsolicited, non-binding proposal from InBevと表現。取締役会は株主他の長期的利益の観点からレビューし、評価して「in due course」で決定すると公式発表。この、「in due course」を各マスコミこぞって引用しています。アルクのHP「英辞朗」で調べると、「そのうちに、やがて、時間が来れば」という意味のようです。 私はなんとなく、空返事に近い印象を持ちました。ただし、販売会社向けの買収提案に対する説明会でCEOは1ヶ月ちょっとというニュアンスの返答を業者にしたそうです。 株式市場の反応 キーパーソンとなるべき、バフェット氏(アンハイザーの株5%保有、2位株主)のコメントは現状ありませんが、市場一般はおおむね歓迎しています。過去最高値を18%上回る株価のみならず、バドを取り巻く外部環境の変化が株主を動かす気配です。 市場構造(おさらい。ただし、FT.com6/13を一部加筆訂正)

現時点では、企業としてはInBevが企業別シェアで首位(上段13.9%)ですが、ビールのブランド別ではバドとバドライトが圧倒的に首位を固めています(下段)。しかし、米国市場では日本同様、近年嗜好がビールからスパークリングやワインさらには輸入ビールといったトレンドにシフトしつつあり、バドの生産量も逓減気味とのことです。 さらに、モルソンクアーズとSABMiller が米国事業を合弁かすることが決定し(要するに米国2、3位ブランドである、クアーズとミラーが事業統合する)、バド追撃体制を整えつつあります。 したがって、何かバドも具体策を打つことが期待されています。インベブの「バドを海外に」という提案はその具体策に答えられますし、彼らのStella Artoisという伝統的なブランドの米国での拡販も期待できます。彼らの強力なコスト管理も競争力回復に期待が持てます。 また、なんと言っても株価でしょう。05年以来の両社の株価

アンハイザーの株価は買収提案のうわさがなければ過去2年ほとんど変化がない状況です(ダウ平均はその間20%近く上っている)。

米国社会の反応 ロイターの記者の答えに、「バドの味は米国人が一番良く知っている、米国で作られるべきで、米国人が経営すべき」と回答する人がいました(多分ロイターはこの答えを「誘導した」可能性もあるが。バドを「黒ラベル」とし、米国を日本としても違和感のない受け応え)。 本社のあるミズリー州の知事に至っては王子-北越を思い出させるようなこんな回答です。 「I am strongly opposed to the sale of Anheuser-Busch and today's offer to purchase the company is deeply troubling to me. I have said that while I am supportive of action to prevent the sale there is no immediate tool available at the state level to block it.」 さらに、セントルイスのウェブなどでは、Fight the foreign invasion などと書かれ、 NYTのWebニュースの書き込みにも、「ベルギー人にアメリカビールの味がわかるか」とか「政治力を使って買収をブロックしろ」とか、中には「これより悲しいのはトヨタがGMかフォードを買収するときだろう」というコメントもありました。 80年代の日本人のバブル買収同様、自分たちの価値を外国に押し付けることは得意でも、その逆は必ずしも真ではないですね。 つい先日、インドのタタ自動車が英国のジャガー、ランドローバーを買収したときにはこんな声はあまり上がらず、逆に労働組合がタタ自動車と交渉し、タタ自動車の買収を支援する声明文を発表したぐらいです。むしろジャガーの親会社デトロイトのフォードで、「インド人にジャガーが経営できるのか」という心配があったほどです。この辺の英米の「処世術」のような違いは意外と興味あったりします。 インベブとアンハイザーの違い インベブ 1366ベルギーで創業されて、合併を繰り返し、04年インベブとしてスタート。アメリカ人の前CEOから05年、インベブのCEOに就任したブラジル人ブリトーは、89年にスタンフォードでMBAをとった。また、CFOをはじめとする彼の側近はGPパートナーズというプライベートエクイティファンド出身です。前身のアムベブがPEの投資先で、ファンドが主体となって南米のビール会社を束ねてきたそうです。 主要メンバーの大半がブラジル人で、ブリトー氏は「我々は節約を尊び、そうすれば年度の終わりに株主に報えると考えている。社用車、社長室なんて要らないし、他の役員との相部屋でうまくやっている。マーケティング担当は左で、営業担当が右、CFOは目の前って感じ」と述べており、「コストカッター」の異名も取っています。

カナダのスリーマンというビール会社を日本のサッポロと争奪戦になったとき、スリーマン側は「日本側はリストラしないと約束したからだ」とサッポロに売却した経緯を述べています。 またブラジルの販売業者は、インベブは自前の車両で納入業者に納めたがる「中抜き」を志向するので、仕事がなくなった」と証言しているそうです。

アンハイザー・ブッシュ 創業以来148年、現在のブッシュ4世は歴代5代目のCEOで、ブッシュ家がCEOを独占しているようです。ただし、一族合計でも普通株式を4.5%程度しか保有していない。 マーケティングや営業には熱心で、アメフトのスーパーボールの最大のスポンサーで、そのゲームのためだけに今年は23百万ドル以上使ったといわれています。 また、販売業者も「困ったことがあれば、マーケティングの副社長に電話一本で解決だ。20年来の付き合いだからね。インベブになると不安だなあ」という感じで、経営革新もそれほど熱心には思えません。 今回の買収提案では、本家は正直反対しているようですが、CEOのおじさん(父の兄)は、「決定は株主の利益に従うべきである」と意見が分かれているようです。

防衛策? ポイズンピルを廃止し、役員も1年任期としたそうです。 現在、アンハイザーの50%出資の合弁企業、モデロというメキシコのビール会社があります。この会社はメキシコナンバーワンブランドのコロナビールを生産しています。これの残り50%を買い取ろうというものです。50%が約1.2兆円と試算されています!これを借金で買収すれば、インベブもさすがに高すぎて手が出ないだろうというものです。 しかし、どうもあまりお付き合い状況がよくなかったらしく、メキシコ側は乗り気ではないらしく、逆にインベブの提案が通ってしまうと、自分の側にも影響があるので、米側の持つ50%を買収したいと考えているようです。これが「クラウンジュエル」の一つでもあります。メキシコ側が50%を米側から買い取ると、米側は「焦土化」されてしまう、という向きもあるようです。 あとは中国市場です。2社は中国にそれぞれ合弁事業を持っており、新会社になると中国のビール市場の27%をコントロールできるそうです。これはさすがに中国政府も嫌だろうから、中国政府に圧力をかけろ、というものだそうです(何でもありだな)。 ポイントは現金買収でしょう。インベブ側はその特殊な株式構造を崩したくないはずです(ベルギーの財団が大株主)。8つの銀行から構成される400億ドルの融資団(JPモルガン、サンタンデール、バークレイズ、BNPパリバ、ドイツ銀、フォルティス(ベルギー)、ING(蘭)、ロイヤルバンクオブスコットランド)とラザードをアドバイザーに起用しています。 (余談ですが、これLBOということでしょうね。米側の株を買収後に合併するのでしょう) 仮にアンハイザーの株主の利益に寄与する場合、株式交換はなぜダメなのか(現金だと売却益課税されてプレミアムが税金に変わるだけの可能性もある)、という点が反撃材料に。 パックマンディフェンス。2社の時価総額規模は拮抗しているので、「やり返せ」というものです。しかし、これは、両社の経営陣によるM&Aの習熟度が圧倒的にインベブに分があるとされており、現実味がないとのことです。 個人的には、弱肉強食という言葉があれば、それはこういった事例だと思います。 日本企業への示唆は、人の振り見て我がフリオイグレシアス、いや、我が振りなおせ、でしょうか。反面教師というか、世界にはこんな野心的な企業も存在するのですね。 新興国の新鋭が米国流のMBAやPEで、象徴的な巨大米国オーナー企業に米国流の挑戦 という皮肉な構造です。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2008/06/16 01:53:01 AM

コメント(0) | コメントを書く

[敵対的買収防衛] カテゴリの最新記事

|