|

|

|

|

2008/07/15

テーマ:株式投資日記(20515)

カテゴリ:敵対的買収防衛

7月14日、アンハイザーブッシュ(AB)とインベブの両社は合併に合意したと発表されました。買収価格は1株$70と発表され、これまでの提案価格である$65を約7.7%上回っています。 ちなみに、$70というのは、ABの過去最高株価である2002年の約55ドルと比較しても27%も高い。 主な合意内容 *買収価格は1株$70ドルとする *新会社の名前は「アンハイザー・ブッシュインベブ」とし、バドワイザーをよりグローバルに展開する *合併により、2011年までに年間15億ドルのコストシナジーを見込む *セントルイスは北米事業の本部であり続け、「旗艦ブランド」となるバドワイザーの世界本部を兼ねる *バドワイザーの3層におよぶ流通システムを支援することを完全にコミットメントする *すべての米国のビール工場の存続を米国社会にコミットメントする

これを基本骨子として、両社の取締役会は全会一致で合意した。 しかし、重要なことは以下の点でしょう 新会社の取締役会は、既存のインベブンのメンバーとブッシュ4世およびもう一人のアンハイザー側の既存または元取締役(一族か?)がメンバーに加わることが確認されていること、及び、執行体制も現在の体制から「重要メンバー」で構成されること、アンハイザーブッシュ社はインベブの完全子会社として存続することなど、「所領安堵」 ではないでしょうか。

本件は政治も絡み、両社の交渉直前にはあの、バラク・オバマ氏でさえ、アンハイザーブッシュが外国企業に経営されるとなれば、「a shame」だ、と発言した。日本語では「遺憾だ」という表現になっていたが、なかなか日本人泣かせの表現かなあ。下手な直訳だと大問題になりかねない。

正確にはロイターに Democratic presidential candidate Barack Obama said on Monday it would be "a shame" if iconic American brewer Anheuser-Busch (BUD.N: Quote, Profile, Research, Stock Buzz) was acquired by Belgium's InBev (INTB.BR: Quote, Profile, Research, Stock Buzz). と記載されている。 Obama says "shame" if Anheuser-Busch sold to InBev 7月7日

すでに12日にはNYTやブルームバーグなどでは、敵対的姿勢から一転、両社が交渉に入ったことが報じられていました。そして、いったん交渉に入ってしまえば合意に至る確率は非常に高いという報道がなされており、経営陣が合意すれば株主もそれに従う確率は格段に高くなる。これが敵対的なTOBにいきなり入り込まない大きな要因の一つでもあります。

個人的な感想ですが、結構あっさり決まっちゃったな、というところです。もっと交渉が長期化するものだと考えていましたが、正式な買収提案があってから1か月というのは(当初は)非友好的だった本件にしてみれば意外とあっさりという感じ。 決め手はインベブの用意周到な買収戦略だったという結論になるのでしょうか? 彼らは、まず、株価の落とし所を$70前半だと考えていたふしがある。FTでは、5月下旬の買収憶測記事(正確には記事ではなく、ALPHAVILLEというゴシップ記事に近い内容)を出したときに、インベブは銀行団に総額500億ドルまで($70相当)なら融資の確約を得たとまで記載されていた。 話は最初から最後までインベブ主導で進められた感が強く(特に上記FTの情報に沿って進められている。恐るべき取材力というか、情報管理体制、いや、インベブがマスコミをうまく活用したのか。 AB側は受け身であり、提案拒否の声明を出すのに3週間近く要している(リオティントやスコティッシュ&ニューカッスル、またはヤフーなどではおよそ1週間以内に提案拒否をしている)。その後、互いに訴訟を起こしたが、低迷する株式相場の中でAB株はほとんど下落を免れており、買収への期待が高かったことをにおわせている。結局はABの株主に大きく背中を押されたということになるだろうか。 また、「ブルーオーシャン」で予定されている強硬なリストラ案の執行リスク(従業員の反発等)もあると指摘されていた。FTの株価妥当性の解説は以下のとおり。 ブルーオーシャンで予定されていた09年度のEPSが3.9ドルであり、PER16倍をすると、62.4ドルがスタンドアローンのポテンシャル株価となる。それにプレミアム30%を加えると$81.1に達する。しかし、上記執行リスクを考えると結局は$55がブルーオーシャン実行後のスタンドアローンのフェアバリュー(これでも過去最高値)で。これに1.3倍の$71.5が妥当な価格だと株主へのヒアリングをまとめている。多分に昨今の期待相場を考慮して55ドルがフェアだと言ったのでしょう。 したがって、$70ドルでは若干物足りないものの、取締役会の推薦を受ければ応じるだろうと結論付けています。

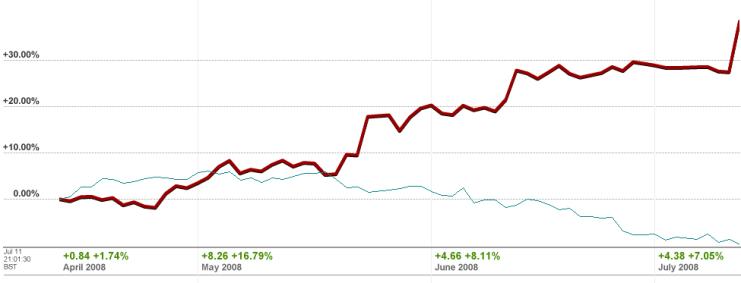

青線がDOW平均で赤線がアンハイザーブッシュの株価である。4月からの比較であるが、DOWは10%以上下落している。

あっさり決まってしまったので今後の独断と偏見のポイントを(あまり日本の防衛策には役に立たなかったような感あり。これならヤフーVSマイクロソフトを追いかけていたほうが興味深かった)。

1:(あまりにもインベブのシナリオ通りに進んだ感もあるため)外国企業による、象徴的米国企業の買収が成功するのか?(多く事例を存じ上げないが、近年ではダイムラー・クライスラーが「世紀の結婚と離婚」を味わっている) 2:ウォーレン・バフェット(ABの第2位株主)はすんなり賛成するのか?(彼の公式コメントは今のところ聞こえない)

3:インベブはこれで、メキシコ(メキシコナンバーワンブランド「コロナビール」の製造会社、モデロ社の株式の50%取得と中国ナンバー2のビールメーカー「チンタオビール」の株式27%取得が同時に可能となり、グローバル戦略が加速化するか?(実はバドワイザー以上に将来性があると言われる)

4:果たして、15億ドルのコストシナジーを出すのに「バドワイザーを現状維持」のままで工面できるのか?(現状、ベストプラクティス方式を相互に浸透させること、規模の経済による重複部門の合理化といっているが、後者は地理的な補完が魅力の現スキームで果たしてどれだけカットできるのか? 前者は要するに「インベブの業務手順に従う」という意味ではないだろうか?) しかし、一方でアンハイザーブッシュが「独立」を勝ち得た場合においても、10%近くの人員削減にさらされるため、AB従業員においては究極の選択に近いかもしれない。とりあえずは変化に耐えることしか生きる道はないように思います。

5:そして最後ですが、「邦銀復活」の のろし となるか? この450億ドル($=107円で約4.8兆円)に上るシンジケート団の幹事銀行団に、みずほコーポレート銀と三菱東京UFJ銀が入っていることは前回お伝えしました。 ちなみに、現在伝えられているBHPビリトンのRioティントに対する買収では、BHPは最大550億ドル(同5.9兆円)のシ団を組む予定になっていますが、買収提案発表時点(3月)では邦銀の名前はありませんでした。 したがって、世界的なプレゼンスが一歩向上しているのは事実です。ただし、今回が被買収企業が米国であるため、また、その米国銀がボロボロであるため、「故障者リスト」入りし、2軍から「1軍昇格」扱いとなった邦銀にチャンスが到来している、という立場かもしれません。個人的にはもう少し様子を見てみたいと思います。 NYTが「情報筋」から得た情報では、今回の4.8兆円シ団は10の銀行団に各々17.5億ドル(約1900億円)を少なくともコミットしてほしいとインベブは依頼しているようです。仮にワンショットで1900億円に上る貸し出し資産となれば、邦銀では即大口貸出先トップ10入りが確実になるでしょう。「石橋を叩いて壊す」三菱東京UFJにはハードルが高そう。 なお、450億ドルのうち、70億ドルは他の資産売却などで返済、120億ドルは増資とし、計190億ドルはブリッジローン(つなぎ融資)とし、130億ドルは3年間、残り130億ドルは5年間の期限でローンを組むそうです。なお、金利はLIBOR(ロンドンインターバンクオブレート、ロンドンで銀行間の資金の貸し借りにおける基準金利)に+1.750%が利ざやとなるようです。結構いいんじゃないか? これでインベブは融資実行後、BBB-とぎりぎり「投資適格債」を維持できるようで、結構危なっかしいですね。 しかし、よくしゃべる「情報筋」ですね。 今回の邦銀参加は、客観的に見れば上出来でしょう。しかし、インベブの業績リスク(ブラジル経済に大きく依存)と為替リスク(ヘッジすればスプレッドが落ちる)を背負っています。 「一軍定着」への試金石となるでしょう。 ただし、日本のビールメーカーは経営的には「2軍定着」しそうです。キリンがかろうじて時価総額ベースで世界の中堅に位置しますが・・・。サッポロは益々影が薄く、買収妙味も薄れていく・・・。

ご愛読ありがとうございます。少し本業が立て込んでいまして、更新が遅れました。 お気に入りの記事を「いいね!」で応援しよう

[敵対的買収防衛] カテゴリの最新記事

|