|

|

|

|

2009/02/27

テーマ:株式投資日記(20511)

カテゴリ:投資一般

外為市場がまた動き出しました。ヤフーファイナンス午前1:05現在NYでは1ドル98.350円をつけています。

日本の経済が深刻に悪化しているのに、政治が全然ダメだそうで、「日本売り」が始まったというのがマスコミ評となっています(マスコミが独自で分析していると言うより、シンクタンクの解説者の受け売りでしょうが)。 中川前金融財政相の大きなG7の「成果」かもしれません。何よりの手柄でしょう。

日本企業の大半がこの4Q95円以下の為替前提でしょうし、これは「恵みの雨」かもしれません。 この6月退任を表明した、ホンダの福井社長は昨年11月ごろ、「1ドル100円程度は覚悟しなくちゃダメだ」という趣旨の発言をして強気でしたが、一転2月になって「1ドル100円だと輸出産業は成り立たない」とトーンダウンしていました。私はホンダという企業の性格上、前者が本音だと思っていたのですが(後者は政府に為替対策や景気対策を促したのだろう)、内心「ニヤリ」とされているに違いありません。 今夜のNY市場は現在1.2%程度の上昇でスタートしています(終わってみないとわからないが)。空売りの買戻しなのか、そろそろなのか。

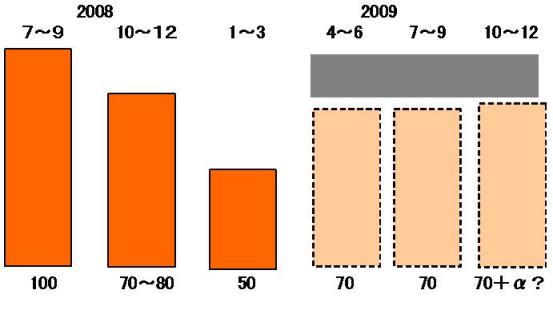

企業の生産活動はこんな感じでしょうか? 全くのイメージですが

仮にリーマン、AIGショック前が100と仮定すると、同ショック直後は30%減にいきなり見舞われたものの、生産活動もいきなり30%減にあわせるわけにもいかなかった。1~3月は徹底した在庫調整を図った。同じく福井社長は「売れないクルマは一台たりとも作らない」と11月ごろ語っていました。 そして今は、工場の稼動が最低の状況じゃないでしょうか? 正月に某有名電子部品メーカーに勤務する義弟は正月の状況を昨対比50%ぐらいじゃないだろうか、と言っていました。

電機メーカーは3月中に在庫調整を徹底して、4月からは高い簿価の在庫を繰り越さないような体制が整いつつあると聞いています。 トヨタのような巨艦企業もGW以降は稼動が今より30%+程度だと新聞報道でありました。 企業としては高い材料費で買い付けた、今の在庫を繰り越すと、実売比高い簿価の在庫を抱えたままになりかねないのでそれはいやでしょう。出来るだけ減らしたいでしょう。 4月以降は、景気対策がじわじわと数字になる(と期待していますが)ので、なんとなく年後半にはその効果が数字になって現れる、というのが期待シナリオ。 09年の10~12月期はリーマンショック1周年なので、ここで1でも2でも数字があがれば、「不況脱出」と相成るわけです。

この時期がもう3ヶ月程度ずれる可能性も捨て切れません。 ただし、この70+αの後が全く見えません。景気対策でそのまま上昇気流に乗るのか、だらだらと70台前半のスコアで行ってしまうのか。後者のほうが確率は高そうです。何か刺激がほしいですね。前回の不況はその刺激を外資が良くも悪くも担ってくれたのですが。 したがって、グレーで塗った部分は「過剰設備」と相成ってしまいます。チキンレースを止め切れなかった企業ほど痛いキズを負ってしまいます。旧式設備の廃棄ならいざ知らず、シャープは亀山工場の液晶設備の一部を売却せざるを得なくなるという報道もありました。 設備だけで済むはずもなく、当然人も犠牲になるかもしれません。したがって、70+αが、70マイナスに転落するリスクも残っているかもしれません(したがってPBR<1.0はまんざらでもないかもしれない) このころに業界再編が本気で進むか、表面的な再編でお茶を濁すのか。今度こそ本気の業界再編を望みます。過剰競争を繰り広げても消耗するのみです。

再編以上に刺激剤となる事業の進出があればなあ。そうすると雇用問題はある程度解決できるかもしれません。 不良債権問題で深刻化していた銀行から、米国を初めとする金融サービス(注:サブプライム渦となるまでの金融技術は明らかに日本のそれを上回っていた)やコンサルティングサービス業の日本市場拡大のおかげで、銀行から人材の受け皿となりました。私もその一人かもしれません。 私のときも、この金融不況にそんなビジネスがあったのか、と転職斡旋会社に始めて教えてもらったぐらいですから。

中国は上記の図でリーマンショックに関係なく日本より3ヶ月早く底を打ったのかもしれません。鉄鉱石の価格交渉が一つのバロメーターになるでしょうか。 お気に入りの記事を「いいね!」で応援しよう

[投資一般] カテゴリの最新記事

|