|

|

|

|

2009/09/29

テーマ:株式投資日記(20508)

カテゴリ:投資一般

ご参考

国内REIT、初のM&Aか? アドバンスレジデンス投資法人の買収なるのか? 09/07/27 アドバンスレジデンス、合併の基本合意 どうする投資法人債? シナジーは? 09/08/10 9月25日、ついに合併契約が締結されました。11月30日の投資法人主総会で可決されれば、来年3月に合併される運びとなっています。

合併スキームは意外にも新設合併とのことです。全く新しい受け皿会社に各々の資産・負債をぶち込んで、その新会社の株式(投資口)をアドバンス、日本レジデンシャルの各投資主に分配するようです。 合併比率の1対0.66は当然不変のため、アドバンスレジデンス側の投資口主(株主)である私には、新会社の投資口が3口割り当てられます。 日本レジデンシャル側の投資口主には2口割り当てられます。端数がなくすっきりします。

ここまでは、まあ、前回とスキーム以外に特段進展がないのですが(私は投資口が1から3に増えて機動的な売買が可能になるがその可能性は現状低い)、ここから先も進展がないというか後退しているような気がする(Valuationは如何にも精緻にやったように書いてあるが、所詮は先に価格ありきで後寄せのロジックで作ったものだろう。ADRのアドバイザーがみずほ証券というのは、伊藤忠とみずほの関係を考えると、ほとんど親戚に等しく、真の意味での「独立性」と言えるのか?)。

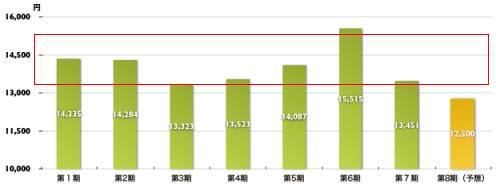

新法人は第2期以降、長期安定的に1口4500~5000円の分配金を行う、と言っています。これは、3口分配のある私には、1口13,500円~15,000円ということになります。

この会社の目標値は赤の四角で囲った程度であります。7期、8期はややこの水準を下回ってしまいましたが、それ以前はおおむねこの水準を上回っていました(4期はちょっとミスですね。すみません)。

え?これじゃあ、その・あの、M&Aには付き物の「シナジー」ってのはどこへいったのでしょうか??? これまでは日本レジデンシャルの物件がなくとも平時は13500円をキープできたんじゃなかったでしょうか??? もっと「シナジー」が出せるような、チャレンジングな目標を掲げてくださいな。それとも高値つかみか?日本レジデンシャルの投資口主になぜそんないい条件を出さなければならないのでしょうか???

それともう一つの課題である借入金の返済方針の言及が全くない。

日本レジデンシャルの物件を時価で取得するので、負ののれんが計上されますので、買収物件をじゃんじゃん売却して、借入金の返済に充てるのじゃないのか?

ADRの投資主としては説明不足であるような気がします。証券アナリストやREIT専門家の方はポジティブといっていますが、それは業界が一時的に活気付くからであって、長期的な個別の投資口主の利益にならない限り、業界が活気付かないことをもっとはっきり言ってほしい(彼らも、REIT業界が成長しないと出番がないので、本件を賞賛したくなる気持ちは理解できますが、中立に応えてほしいなあ)。

現状のADR投資主たる私の率直な感想は、資産総額はでっかくなりますが、分配金は変わらないし、借金不安が増大しております。年収が変わらないのに、ワンクラス上の家を買って多大な住宅ローンを抱えても見栄を張っているような感じがいたします。

一方、アメリカでは、私のPPのアボットラボラトリーズもベルギーのソルベイ社の医薬品事業の買収を発表しています。総額約$6.6B(約6,000億円)。オールキャッシュディールで、借入金は伴わないそうです、さすが。 (ちなみにアボット社の時価総額は約6.5兆円で、NTTドコモの6.2兆円より大きいのです。武田薬品工業は2.9兆円)。

しっかり、今回の買収効果はEPSベースで2012年の合併後の巡航速度ベースで0.2ドル寄与すると見通しを立てています。これは現状のアボットのEPSを約6%程度アップさせてくれます。

株主にとってどんなメリットがあるのか、シンプルかつ明確に答えてくださいな。それが出来ないM&Aは経営者の単なるエゴです。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2009/09/29 01:26:33 AM

コメント(0) | コメントを書く

[投資一般] カテゴリの最新記事

|