|

|

|

|

2009/11/09

カテゴリ:投資一般

フレディマックは金曜日第三四半期決算を発表しました。四半期の純損失は50億ドル(約4500億円、3ヶ月です!!)、公的資金優先株に対する配当が11億ドル(1000億円!)を支払い、合計61億ドルの赤字となりました。

しかし、保有有価証券の評価益を82億ドルを加え、純資産は100億ドルをキープし、2期連続追加支援を要請せずに済みました。

木曜日に兄貴分のファニーメイが決算発表をしましたが、もっとひどく、188億ドルの赤字で、新たに150億ドルの政府支援を要請していました。

債権の質がフレディの方がよいことが幸いしているようです。私はオーストラリアのヘッジファンドマネージャーJohn Hempton氏の分析に同意して、フレディ株を打診買いしています。 彼の分析はThe Street comのコラムをお読み下さい。 Watching Fannie and Freddie (Part1~8) 銀行決算の基本がわかれば、ある程度理解できると思います。

フレディの過去の業績悪化はもちろん信用コスト(貸倒損失+貸倒引当金;貸倒損失はその会計期間に実際に実現した損失、引当金は将来の貸倒損失に備えるための準備金のような性質)の拡大によるものも重要ですが、2008年に発生した金利以外の損失も見逃せません。 ここにはデリバティブの時価評価とサブプライム関連証券の時価評価損が入っています。

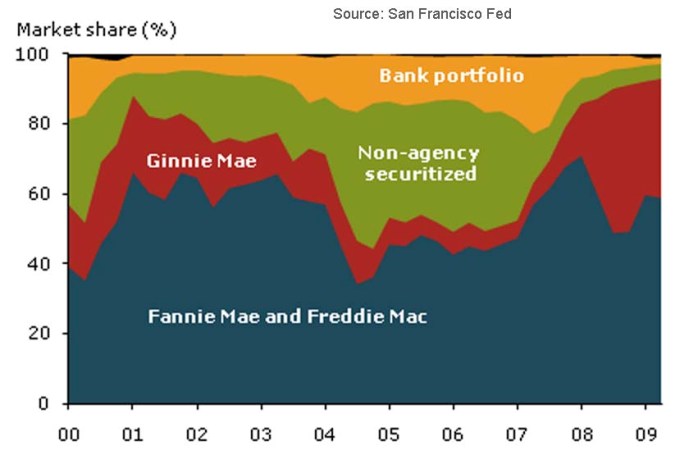

フレディマック、ファニーメイは銀行や住宅ローン会社が保有する住宅ローン債権を買い取ったり、保証したりして、ひとまとめにして証券化し、投資家に転売することを業としています。 単純な保証のみならず、売買をする点がポイントで、債権の保有の際、調達資金が必要となります。資金調達は市場から社債などを発行するのですが、住宅ローン市場の円滑化を大義名分とした企業であることから、米国政府が暗黙の保証をしているといわれていました(今は暗黙ではなくなっている)。 したがって、GSE(Government Support Enterprise、政府支援機構)と呼ばれています。 昨年のフィナンシャルアルマゲドン(ブルームバーグではリーマンショックのことをこんな形容をしていました)のときに、政府は流動化危機を食い止めるため、GSEを政府保護下においてしまいました。今では2社合計で1000億ドル(90兆円)の公的資金を優先株形式で注入して経営を支えています(ただし、上記の通りきっちり10%の配当金は政府に支払っている)。

しかし状況は悪化の一途をたどっているように一見感じられます。失業率や延滞債権比率は上昇の一途です。 また、政府支援の下、差し押さえ回避支援プログラムが組まれており、GSEが保証あるいは保有する住宅ローン債務者は最大限融資割合125%(現在の時価評価)で低い金利の住宅ローンに借り換えを支援したり、全ての住宅ローン債務者に対して、ローン元利金支払いが収入の31%までになるような支援(金利低下、支払期限延長、返済を最終期限に後寄せするなど)を行っています。 米政府はこの夏から「モラトリアム政策」を実行しています。鳩山政権はこれに倣ったのでしょう。

米国の場合は借り手には、家を手放さなくともよいメリットが、貸し手には差し押さえ、競売を急いでせっかくの不動産価値を必要以上に下落させなくともよい、というメリットがあります。

ファニーメイの決算時に、なんと、差し押さえとなった物件に対し、所有者(既に金融機関に移転)に対して 「家賃」(付近相場並み)を支払えば、そのまま継続して家を占有できるというプログラムを立ち上げる、と発表しました。差し押さえ・競売急増回避策も来るところまで来てしまいました。モラルハザードにならなければいいが・・・。実際アリゾナ等価格急落地域では家賃支払いがローン支払いを下回るらしいです。

さて、この米国住宅市場、泥沼説とバラ色説が入り混じるようになりました。泥沼説は想像に難くありません。 ばら色説は、8000ドルの一次所有者減税がインセンティブとなり、中古競売物件の奪い合いが始まっているといいます。減税を受けられるのは「はじめて家を買う人」なのですが、とてもはじめてではない、あるいは初めてであっても、子供とか不正申請が相次いで、モラルが狂っているという情報がAP通信の記事でありました。

しかし、それでも、安定化しつつある住宅価格や景気底入れ感あるいは、逆風の失業率悪化などに押されて住宅取得減税は2010年4月まで延期されました。

にわかに、ばら色説は信じ難いでしょうが、フレディマックのREOコストがプラスに転じてしまいました(REO:Real Estate Ownで、差し押さえ物件の保有を意味。物件を差し押さえ、代物弁済で所有権が移転します。通常、時価で保有しますが、価格下落局面が継続し、物件メンテナンスコストなどで評価減を伴うのですが、これが最近の地価下落下げ止まりのなか、プラスとなったことを意味しています。ただし、現実の競落価格はそれ以下になりますので、それは貸倒損失を認識することになるようです。やや推測があります)。

失業率の上昇、延滞債権比率の上昇、差し押さえ物件の大放出による住宅価格の下落懸念、政府以外に誰が当該MBSを買う投資家がいるのか、など解決すべき点はたくさんあります。 しかし、損益計算の純金利収支(ローン等の受取利息-社債発行などに対する支払利息)は過去最高水準を更新しています。 当たり前ですが、いまやGSEを抜きにして米国住宅ローンは語れません。銀行は住宅ローンを実行しても、みずからの資金調達に苦しんでいますので、保有できないため債権売却を余儀なくされます。従来はベアスターンズやリーマンブラザーズのようなGSE以外の企業がMBSを作ってくれましたがいまや、その存在はありません。独占的地位にあります。 また歴史的超低金利ですので、資金調達コストはきわめて低レートです。一方の住宅ローン金利は5%前後をうろうろしています。フレディのネットスプレッドは実に2%もあります。 また、貸倒引当金水準もかなり積極的?に積んでいます。毎期20億ドル程度の損失に備えるために、既に296億ドルの引当金があります。Johnの分析だと、350億ドル程度が損失の全体だろうと言っていますので、あと70億ドル、1~2期あれば積み立て完了になります。

ジムロジャースは「大半の人が止めとけ、といった投資は必ず儲かる」と日経ヴェリタスの寄稿で言っていました。決算発表を受けて、フレディマックの株価はNYSEのAfter hour で+1.63%となっています。 John Hemptonの分析は有名ですので、同じような投資家が世界中にいそうです。ただし、専門家は誰も推奨していません。 Worthless と言ったアナリストのおかげで10月は30%以上も下落を食らってしまいましたが、慎重かつ大胆に行きたいものです。

ジニーメイもGSEですので、いまや新規住宅ローンの90%はGSEが債権を保有または保証しているといっても過言ではありません。

フレディの債権はこれでも優秀なのですよ。

有名なケースシラー住宅指標

全米の過去1年間の住宅価格の動向。-5.7%

カリフォルニアには下げ止まりの兆し、フロリダは泥沼化。 ただし、10月の失業率悪化はちょっと先が思いやられそう。延滞債権比率のボトム時期が後寄せになるのかなあ。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2009/11/09 12:28:14 AM

コメント(0) | コメントを書く

[投資一般] カテゴリの最新記事

|