|

|

|

|

2010/10/30

カテゴリ:投資成績

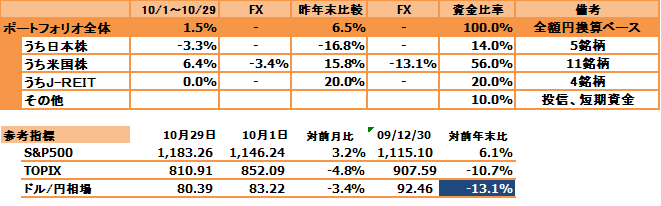

上記計算は目安程度です。FOMCの直前に締めても...と思いつつ日繰りの関係上、締めちゃいました。 【投資雑感】 円高以上の株高のおかげで、全体がプラスになりました。すっかり主戦場が米国株になっており、「灯台下暗し」の感がありますね。 米国株はポートフォリオ上位5社のうち4社(フィリップモリス、ダウケミカル、フォード、アルトリアグループ)が好調に推移し、S&P500を大きくアウトパフォームできました。

逆に日本株はJTが大きく売り込まれ、マイナス幅が市場以上となってしまいました。値上げすると利益効率が良くなるのに...。買い増ししたいのですが、単元が1株25万円と大きいので、躊躇してしまいます。フィリップモリス、アルトリア等と事業環境は変わらないのですがねえ...。

J-REITは「日銀特需」があったものの、今月は横ばいで推移。

好調に推移する米国株ですが、QE2で、大型金融緩和期待を受けての株高です。ちょっとした「QE2祭り」のようです。確かに企業収益は環境が良くない中でも、比較的まとまった数値で推移していますが、インフレ期待で株が上がるというちょっと好ましい状況とは思えません。

【今月の銘柄異動】 買い:プロクターアンドギャンブル・買い増し。$60を切った瞬間に買いを入れた。まあまあ成功したのではないだろうか。 売り:なし

【ドル・ユーロ・円キャリー、新興国バブルの心配】 FRBが心配するワーストシナリオは、物価上昇率の低迷、住宅価格の低迷から、国民の期待成長率が下がってしまい、デフレになってしまうこと。デフレになると、住宅やその他の新規投資に慎重になる(資産を持つより現金を持った方が得。米国人は日本人以上に合理的)ため、雇用も増えない...。といった感じでしょうか?

そこで、意図的に2%程度のインフレを発生させ、「現金をため込むより、投資した方が得」という状況を作り出そうとしている、と言われています。 現在、FFレートは0.25%~0%で、物価上昇率は0.9%ですから、実質金利は-0.75~-0.9%のマイナス圏内ということになります。手元に現金を置いていても、儲からない。

したがって、現金は米国債から綿花のようなコモディティにまで、あっちこっちに飛び火してしまい、資産価格が高くなりつつあります。実際、原材料高を声にし始めるCEOがチラホラ出てきています。日本でも花王が原材料の油の価格がきつくなりつつあるとコメントしていました。

2%でインフレが落ち着きますかねえ。それはだれにもわかりません。

ポートフォリオである、ジョンソンエンドジョンソンのテレカンで、アナリストが 「190億ドルの現預金をどのように使うのか? 貴社は売上高の半分以上が米国外であるため、現預金のかなりの部分はドル以外の通貨である。これをどのようにドル還流させるのか?」 という質問がありました。 この質問を聞いて、マイクロソフトが社債を発行して、配当金をねん出したことを意識したのではないかと感じました。同社でも現預金の大半は米国外に現地通貨建てで存置されており、それを米国内に還流させると課税されるので、金利が低い今、社債を発行して配当金を捻出した方が、コストが安い、と言っていたことを思いだしました。

JNJでも、配当利回りが3.5%程度ある中、2.7%で10年社債を発行できる異常な環境だ、と以前ブログで書いたことがあります。

結局その問いの回答は、「ドルに還流させず、新興国を中心とした投資に向ける」という回答でしたが、やっていることはMSFTと変わりません(JNJはかなり自社株買いをやっている)。

低い金利の米国内で資金調達して、高いリターンが見込める新興諸国に投資する...。これはすなわち 「ドルキャリー」 にほかなりません。数年前、「円キャリー」という言葉がはやりましたが、これは投機家、ヘッジファンドが行うものだ、という固定概念が当時はありました。

今、JNJやMSFTがやろうとしていることはドルキャリーにほかなりません。 アボットラボラトリーズでも、かなり高値でインドナンバーワン医薬品メーカーのピラマル社のジェネリック部門を買収(その少し前に米国内で社債を発行)しています。

IBMではアメリカ人を1万人クビにして、インド人を3万人以上雇用しており、議会で非難されましたが、何食わぬ顔です。

今や、日米欧の経営者で「新興国で成長する」と言わない経営者はいないと思います。

日米欧そろって、「歴史的低金利政策」が継続され、新興諸国でインフレに悩むような高金利だとすると、お金がそっちに流れても不思議ではないし、すでに流れていて、ブラジルなどではレアルを買う人に税金を課すという策にまで出ています。

新興国は成長率が高く、その高い成長率を見込んで高値で投資する...。 ん?ITバブルのドットコム企業への投資に似てきたのではないか? 今のところインドや中国の株式市場は過熱化とまではいかないので、まだ、過熱化の余地がある、とも言えなくもない。

そんなことにならないよう、バランスのある世界経済の回復を祈りつつ、リスクも意識しないといかんなあと思うようになりました。

つい、半年前まで、いつFRBが利上げするのか、を当てるのがエコノミストの腕の見せ所でしたが、今や、いつまで低金利政策を継続するのか、いくら金融緩和(量的緩和)をするのかが、話題となり、インフレに向かってまい進するような図式が出来上がりつつあります。

株式投資に関しては、マクロ経済の動向に左右されず、確実に成長して増配する企業への投資をできる限り優先させていく基本方針を曲げないようにしたいものです(ただし低いバリュエーションで)。

世界的にインフレになると、日本でもそれに巻き込まれて、インフレになる、それもコストプッシュ的なあまり芳しくないもの、が考えられます。デフレ・デフレとマスコミが騒ぎ立てているときが、ピークの可能性も高いので、意識をインフレに置きつつ、資産運用を心掛けていきたい。

応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

|