|

|

|

|

2010/12/12

カテゴリ:ポートフォリオ分析

11月半ばに参戦しています。

モトローラと言えば、移動通信機器のメーカーで、近年携帯端末メーカーとして世界でも上位のシェアを誇っていました。しかしながら、韓国のサムスン当たりにいいようにシェアを食われて、負け組端末メーカーとしてすっかり有名になっています。

モトローラは大きく、携帯端末事業のMobile Device事業、家庭内移動通信関連機器(例:ビデオオンデマンド機器等)を製造するHome事業、企業や政府部門に特定目的の移動通信機器(トランシーバーのような感じ)や無線LANネットワークの構築、バーコードリーダーなどを作るEnterprise Mobility Solution事業(EMS)および、アナログの移動通信ネットワーク関係の構築をおこなうNetwork事業の4つにわかれます。携帯部門は最盛期には連結売上高の2/3を占めましたが、相次ぐリストラにより、現在は35%程度まで縮小を余儀なくされています。

また、Network事業は11年第1Qに約$1.3B(1,000億円)にて、ノキア・シーメンス・ネットワーク(NSN)に売却を発表しています。

最近は、アンドロイド搭載のスマートフォン「ドロイド」などがヒットしており、ベライゾンを中心に米キャリアに納入し、中国や南米に向けての出荷も増加するなど業績は底打ち状況となっています。

なぜモトローラなのか、と言えば、スマートフォンに興味があるわけではなく、あのカール・アイカーンがもう4年ぐらい前から当社株を買い増しし、盛んに 株価は現在のEMS事業程度の価値しかなく、携帯部門も売却すればタダではないだろうから、その売却代金で自社株買いをすれば株主価値が極大化するし、連結損益も大きく改善できる と主張し、経営陣に食い入って、ついに携帯部門の分離・独立を勝ち取った、という経緯があったからです。(もし、このブログを3年以上お読みいただいている方がいれば、私がモトローラを買ったことに納得いただけると思います)

アイカーンと言えば、80年代は「乗っ取り屋」(Corporate raider )、2000年代になってやや洗練されて、「物言う株主」(Activist)として、今なお現役の「米著名投資家」です。 現在、サノフィ・アベンティス(仏)がアメリカのバイオ薬メーカーであるジェンザイムに対し、敵対的買収提案を行っていますが、ジェンザイム側の大株主として睨みを利かせています。

Mobile Device部門はHome部門とともに、スピンオフ(会社分割により、新会社Motorola Mobilityを設立し、現在の株主に新会社株を割り当てる)され、残りのEMSをMotorola Solutionsとして存続会社とさせることがすでに発表されています。 要するに、携帯端末(アンドロイドタブレット製作の話あり!)を中心としたB to C事業と公共団体(売上高の約65%)と企業向け特定用途無線の開発請負であるB to B事業の分割ということです。私は、より顧客志向を明確にした正しい選択だと思いました。

このスピンオフは2011年1月4日のNYSEが開く前に行われます。Motorola株8株につきMobility株1株の割り当てとなります。

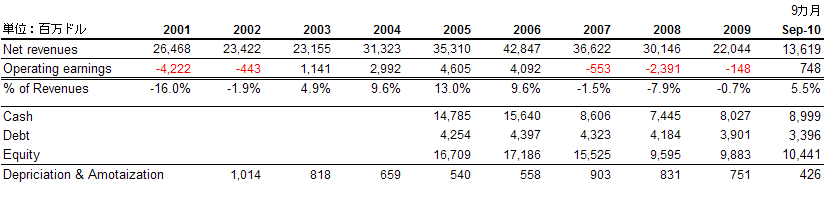

モトローラ連結業績のヒストリカル(金額単位は特に記載がない限り百万ドル、以下同じ)

ITバブル崩壊があったとはいえ、9年間に5回の赤字と冴えない業績です。しかしながら過去5年間および現在も実質無借金で、財務は大丈夫の様です(Cash > Debt)。

しかし、これは連結であり、実際分割する2つの会社ごとのPro-Formaベースの業績を見てみないといけません(以下は会社発表資料から筆者が一部分析)。

連結と数値が食い違う点は、売却事業(NSN)とお考えください。

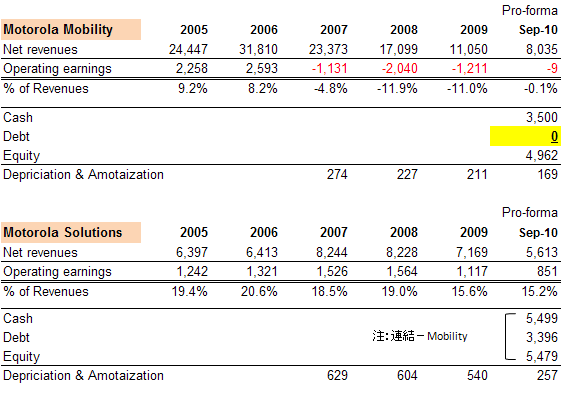

2Q決算後に会社側は、Mobilityに現預金$3.5B(約2900億円)を積み、借入金全額はソリューションが引き継ぐと発表しています。携帯端末部門は無借金ですぞ! (注:一般論として、スピンオフで分社化する場合、経営者の心理として新会社側の経営を失敗させるわけにはいかず、新会社側に有利なような分割をするケースが多く、スピンオフ銘柄が投資対象として、良いパフォーマンスを生む要因となっています)。

さらに忘れてはならない点として、NSN売却代金$1.3Bが上記Pro-Formaには抜けています。

私の投資戦略は、Solutionsの配当を中心とした長期保有です。Mobility部門は、スマートフォン競争の中で売却していく方針です。

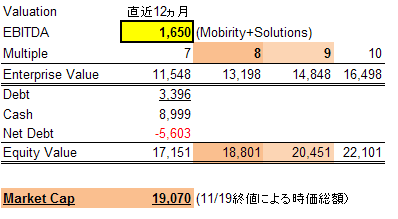

お買い得なのか? モトローラをEV・EBITDAにてValuationしてみました。 まず、モトローラの過去4四半期(09年4Q ~10年3Q )のNon-Gaapベースの業績を見て見ましょう(売却したNetwork事業を除くPro-Formaベース)。

Mobilityは昨年後半から改善しているとはいえ、現時点では赤字。Solutionsの堅実さが光ります。

EV/EBITDA倍率法では、これをベースに直近12カ月のEBITDA(Operating earnings + Depreciation & Amortization)を算出し、倍率を掛けて、企業価値(enterprise Value)を出し、Net Debt(純有利子負債)を引いたものが株式価値(Equity Value)と看做す方法です。 要するにCFの何倍で企業価値を評価するのかという点にフォーカスしていて、使いやすいという点がウケる理由です。

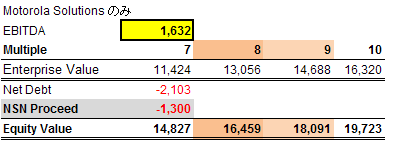

まず、当社連結の場合、時価総額は11月19日現在で約$19B(約1.6兆円)となっています。この$19Bから逆算すると、市場はモトローラ(連結)の企業価値を直近12カ月のEBITDAの約8~9倍で評価していると解釈されます(約$14BのEVに純預金(Net Debt)$5.6Bを加算したものが株式価値と看做される)。

EBITDA倍率法ですから、他社の倍率と比較しなければ意味がありません。

左からエリクソン(スウェ-デン)、ノキア(フィンランド)、ハネウエル、シスコシステムズ、ハリス、インターメック(いずれも米)のEV/EBITDA倍率を求めています。企業名はいずれもモトローラのアニュアルレポートに当社自身が競合と認める先です。

全企業の単純平均値は11.4倍(結構高い印象)で、米国企業の平均では8倍となります。

Motorolaは米国企業ですので、8倍前後を存続会社であるSolutionsに代入すると、

Mobilityが赤字なので、SolutionsのみのEVは$13,056であり2事業合計のEV($13,198)とほとんど同じになります。 なお、ここでは未回収のNetwork事業売却代金を加算しています。

8~9倍の場合、Solutions単独でも$17B~$18Bの株式価値がある、と言うことになります。連結ベースで$18,801、Solutions単独でも$16,459の価値となり、実は過去のアイカーンの発言と事情はあまり変わっておりませんね。 不採算事業を抱えていると、株主価値を損なう、という事例の典型ですね。

しかし、モトローラ・モビリティは黒字発進を予想し(第4Q以降黒字転換を経営陣は予想)、なおかつ、ネットキャッシュ$3.5Bを持つ予定ので、株式価値が$1~2Bってことはありませんよね。 Solutionsは配当の再開とBBB以上の格付けの取得を示唆していますので、まだ価値が上がる可能性もあります(ついでに言えば、アンドロイドのシェアはiPhoneを上回ることが確実で、サムソンのギャラクシーの勢いが増していますが、ドロイドの勢いも当面継続可能と思われます。相当アナリストに「シェアの維持が出来るのか?」と突っ込まれていましたが)。

アイカーンが4年がかりで追いかけた、アクティビストとしての執念のような案件ですので、彼にただ乗りしてみようと思いました(実際に案件を担当しているのは、彼の自慢の息子さんのようです)。現在の株価では、未だ投資資金を回収できない模様ですが、それでも執念は深く、アイカーンさんのほうはバフェットさんとは違い、跡継ぎに恵まれているようです。

ちなみに、この案件、Motorola Mobility のCEOからは "Carl is seen as an agitator, but in this instance I think he's agitated in the right ways," 「カール(アイカーン)は扇動者のようだが、本件では正しい方向に扇動していると思う」という前向きのコメントがありました。 なお、投資をする際はご自分で判断してください。他人に投資を推奨するものではありません。 応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

[ポートフォリオ分析] カテゴリの最新記事

|