|

|

|

|

2011/02/11

カテゴリ:ポートフォリオ分析

先日、持ち株の一部を売却し、International Business Machines(IBM)に参戦いたしました。

なぜIBMか? 1:ハイテク分野への分散投資の必要性。クラウド・スマートグリッドや生産性改善にITは必須。 2:大型ハイテク株は実は優良配当株となりつつある。配当利回りは小さいですが、配当性向も比較的小さく、今後とも高い増配率が見込めると考えています。将来のDividend Aristocratになる可能性もある。 3:ハイテクと言えば米国。インテル、シスコ、マイクロソフト、IBMのうち、ソフト系にも強く、経営陣が盤石な企業はIBMと思った。ものすごいキャッシュの創出能力。

ヒューレット・パッカードは相次ぐお家騒動(外部招聘のCEOを2人連続でクビにしている取締役会)のため、私は好きになれません。

ただし、将来的なChallengeとしてクラウド化が進むなどゲームチェンジな状況も予想されますが、IBMはそういったテクノロジーの動きでも、金儲けができる位置づけにいるのではないかと思います。

と昨年の夏からIBMを考えていたのですが、割安感が残っているうちに参戦すべきだと思ったしだいです。直近の株価は大体$165、予想PERで12.7倍、実績で15倍程度です。配当利回りは1.6%。バリバリのダウ平均構成銘柄です。

投資ストーリーとしては、長期配当株としての保有で、10年選手候補です。「株価10倍」を期待しているわけではありません(こんな大企業では無理だ)。しかし、1株配当は10年経過すれば、3~4倍程度になることを期待しています(年間平均増配率13%ぐらい)。

IBMを最も評価する点としては、会社自身が巨大なコンサル会社の様だからです。彼らは顧客のソリューションを解決することにコアな価値観を持っていますが、自分の会社のソリューションも正しく解決していき、外部環境に柔軟に対応できる経営体質を持っています(その副作用としてリストラがひどいとか日本では悪口もありますが...。)。自分で自分をコンサルティングする会社と言いましょうか...。 色々売却した事業もありますが、「あのIBMの事業だったXX」と売却先でも一目置かれていますよね(レノボとか)。

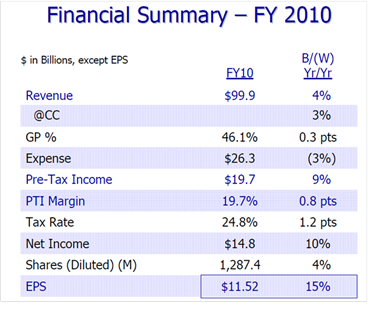

IBMの業績概要 (IBMのIR資料を抜粋)

売上高は999億ドル(8.2兆円、前年比+4%)、税引前利益が197億ドル(1.6兆円、同+9%)、純利益は148億ドル(1.2兆円、+10%)EPSは11.52ドル(+15%)でした。 税引き前利益率(PTI Margin)が19.7%とざっくり2割になります。

ただ、このPTI Marginが20%近くあるというのは、業界首位のグローバル巨大企業では、「こんなもの」でして、ジョンソンエンドジョンソン(27.5%)、プロクターアンドギャンブル(19.0%;継続事業ベース)、シスコシムテムズ(22.8%)、フィリップモリスインターナショナル(37.6%;タバコ税控除後の純売上高比率)となっています。実効法人税率は各企業の海外展開によりまちまちになります。 (しかしながら、これからさらに、法人税率の引き下げを検討しているのですぞ!かの国は!! )

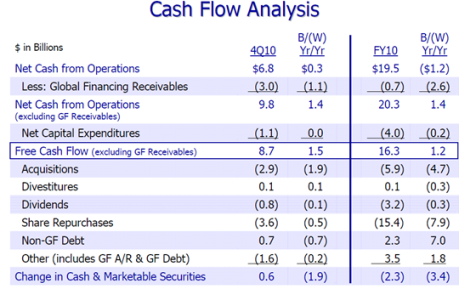

IBMのキャッシュフロー セグメント別とか地域別の売上高は割愛いたします。CFを見ます。

FY10の年間で見た場合、営業CF+ネットの投資CFで163億ドルのFCFがあります(設備投資なんてたったの40億ドル。リーマンショック前を含む過去5年間でもこんな感じですねえ)。 このFCFの使途でひときわ目立つのが自社株買い(Share Repurchases)154億ドル(1.2兆円)!! 年間純利益以上の資金を丸々自社株買いに突っ込んだ形になります。将来に自信があるのか、安すぎると思ったのか、昨年79億ドルの約倍の資金をつぎ込んでいます。 配当なんて32億ドル程度しか吐き出していません(余力十分!!)。

これじゃあ、International Business Machinesではなく、International 「Cash」 Machines ですな(フツーにビジネスやるだけで150~160億ドルのFCFが残る)。

社会的には、そんなにカネが余っているのだったら投資して雇用しろ、とお叱りを受けるかもしれませんが、そんなこと言っても、CEOパルミサーノさんには馬耳東風でしょう。アメリカで大リストラをしてインドに巨大センターを建設して、3万人近く雇用したと聞きましたが...。

まあ、雨でも嵐でも勝ち組でい続ける企業とはこんなものですよ。

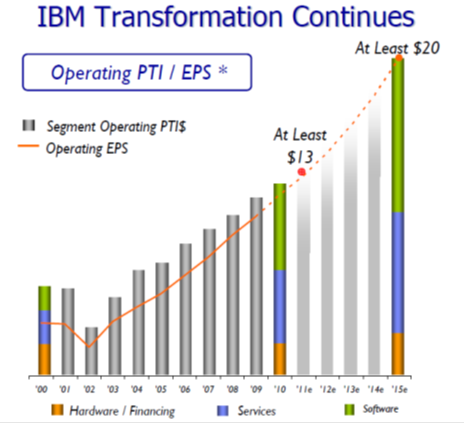

IBMの成長余力 このグラフを見ていますと、IBMにはリーマンショックって言葉がなかったんじゃないの?と目を疑いますね(特別損益を控除したベースです)。

ハードウエアのPTIは00年から2010年では、減少しています。2015年では増加していますが、2010年のレベルと大きく変化がなさそうです。 CF効率のいいサービスやソフトウエアで儲けます!と大きく宣言しているようなものです。EPSはITバブル崩壊後の2002年では2.43ドルでしたが、昨年11.52ドル、2015年は「At Least」20ドルを目指すそうです。CAGRで見た場合、2002年から2010年は21.5%ですね。2010年から2015年までCAGR11.7%で成長するといっています(注2006年から2010年でCAGRは17.5%)。 ちなみに今後もガンガン自社株買いをすると示唆しておられます。

このグラフを見ていますと、モノづくり(なぜモノづくりなのか良く理解できませんが)に固執して、低マージンであえぐ企業群と、付加価値のより高い顧客のコアなソリューションにフォーカスして自社もブレークスルーしたIBMと、どちらが企業として(従業員として)良いのか、と思います(投資家としては言うまでもない)。 モノづくりを否定する気もありませんが、モノづくりのためのモノづくりになっていないかなあと(非難され易い金融の)外野席から見れば思うことがあります。

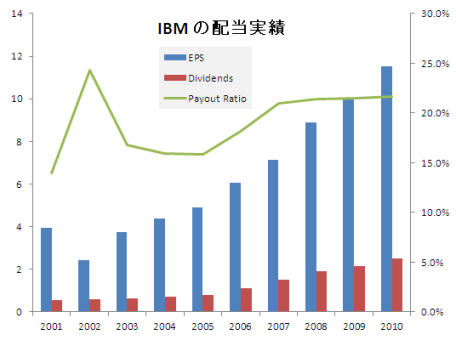

配当余力など

EPSとDPS(1株配当)の推移ですが、現在の配当性向約23%は当社のCF計算書から見ても、ガバガバであることは明白。30~40%台でも十分回るはずではないか?(P&GとかJ&Jはそのレベル)。 現在15年連続で増配中です。巨額の設備投資も好まないようですので(ハードウエアはまだリストラの可能性が残る)、この先も増配は十分期待可能と考えています。サービスとソフトウエアで9割近い利益をたたき出しているので、CFも安定していると思います。 2001年から2010年にかけてのDPS(一株配当)のCAGRは18.3%で、4年で倍になるペースでした。

私のポートフォリオも巨大アメリカ企業が多くなって、ちょっとインデックスファンドの様で面白みに欠けるきらいもありますが、受取配当の極大化の前提で銘柄をチョイスするとこうなっちゃうんですね。 過去のトラックレコードがよく、割安で、将来見通しもまあまあの企業。ダウ平均銘柄を定性的に表現するとこんな感じでしょうか? 日本にこれだけガンガン稼いで、適切な株価バリュエーションの会社も比較すれば、少ないので、あちらに投資してしまいます。

ピーター・リンチ氏は著書で、当社を運用報告書の見栄えを良くする目的で買って、損したと書かれ、IBMを「永遠の不発弾」と表現しました。さて、あれから20年経過して、爆発するでしょうか。市場では業績が読み易くて面白みに欠けるといわれているそうです。私はガンガン、キャッシュを投資家に還元してくれればそれで十分です。

応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

[ポートフォリオ分析] カテゴリの最新記事

|