|

|

|

|

2011/06/18

カテゴリ:投資一般

東京証券取引所のHPに掲載されている資料で、日本企業の実力と株式相場の関係を簡単に分析してみました。

いえそうなことは、ニッポン株式会社の株式相場における力は80年代レベルしかない、と言うことでしょうか? 経営者には株の「価値」を引き上げる努力がもっと必要かもしれません。 論より証拠!!

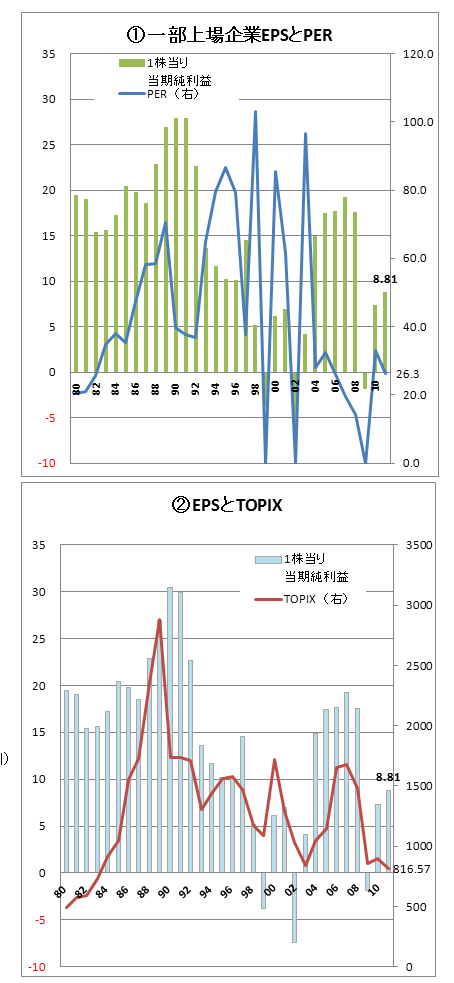

【前提】 表では、1980年以降のEPS(一株当たり当期利益)、BPS(一株当たり純資産)、TOPIXは毎年12月末(11年は5月)の推移を表しています。 利益額は3月決算を基準としています。 また、EPS、BPS等は91年までは単体、それ以降が連結の数値になっています。

東証によりますと、EPSは一株あたり当期利益の合計÷銘柄数、BPSも一株あたり純資産の合計÷銘柄数となっています。つまり単純平均。 PERは東証に上場する企業の株価の合計÷EPSの合計、PBRは同じく合計株価÷BPSの合計、とのことです。

TOPIXが時価総額の加重を意味するのに対し、一株指標が単純平均を意味する点はちょっとよくわかりませんが、S&P500も同じような計算方法とのことと、30年も統計を取れば、ある程度のトレンドがわかるのではないかと思いました。

【表1と2】 1のEPSとPERの推移を見ていますと、PERは何が何だかわかりません。100倍前後の計測値とゼロの時と無茶苦茶です。EPSはバブル期と前回の円安バブル??期の2回にわたって大きな山がありました。振幅は非常に大きいように思います。

2の表では、単純にEPSとTOPIXの推移を見た場合、日本においても株価は利益に対して正直だなあ、と感じました。

EPSはバブル絶頂期の90年代初めの約30から直近は3分の1以下である8.8まで低下してしまいました。07年の円安バブル?でも19.28とその約65%だったので、改めて90年代初頭のバブル時は恐ろしいほど儲かっていたことを意味しませんかね? EPSでいえば、07年ごろの日本企業は80年代半ばのレベル感に過ぎません。

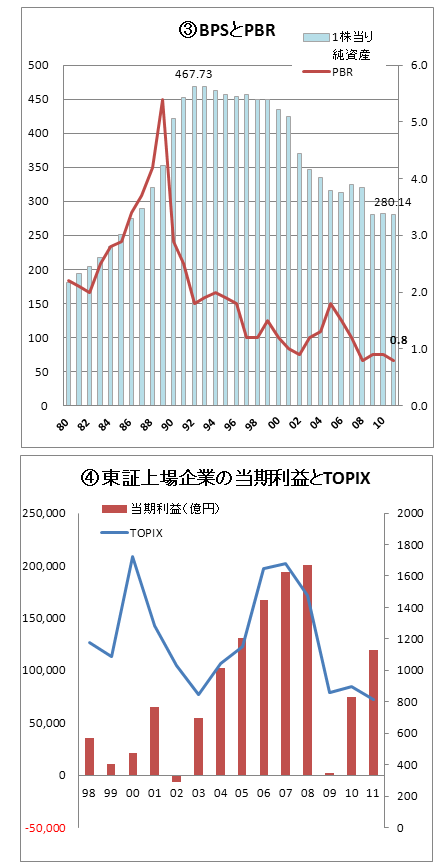

【表3と4】 3の表では日本人が大好きな??PBRとBPSの推移を調べてみました。BPSもピーク時の467から280への4割以上も減少しています。そして現在の実力はやはり80年代半ばと同じレベル感にあります。

4の表ではTOPIXと当期利益の関係を表しました。11年3期は急回復を見せたものの、大震災の影響もあって、TOPIXは反応しなかったという感じでしょうか?

しかしながら、当期利益はリーマンショックがあったとはいえ、増加傾向にあります(前期は繰り越し損失等があったため、実効税率が低い可能性もある)。

80年代末から90年代初頭のバブルは確かに異常なPERに支えられた株高と言えますが、EPSやBPSですら、その当時の値を取り戻すのは容易ではない印象を受けますので、当時のレベルを超える株高を期待することは絶望的に思われます。 (EPSやBPSがバブル期を超えても、TOPIXが当時を超えることができないなら、まあ、格好はついたと思う)

この間、不良債権処理問題、それに伴いデフレ、会計ルールの変更、円高、持ち合い株によるオウンゴール、などが企業業績の逆風として考えられてきました。それぞれのインパクトはわかりませんが、企業自身、日本全体として対処法や認識が足りなかったのでしょう。

90年代後半、私の勤務していた銀行では、不良債権償却のために保養施設を子会社に売却して、特別利益を捻出するということが平気で行われていました。 旧大和銀行では、ニューヨーク支店の為替差損を埋め合わせるために、保有ビルを、息のかかった取引先に融資付で売却し、その取引先に役員を送り込むと言うことがありました(02年の金融危機で、これらの取引先の不良債権がりそな銀行のトドメを刺した)。

連結経営を都合よく解釈していました。

今思うと、本質的な解決方法ではありませんでしたが、ルールを自己都合的に解釈して、その場をやり過ごすことが、いろんなところで見られました(当時のルールを違反していたわけではなかったと思う)。

BPSについては長期下落傾向に歯止めがかかったようには思われません。まだBPSが下がるというバイアスが働けば、PBRの改善も進みにくいという解釈ができるかもしれません。 デフレによる資産価値の減少バイアスや韓国・台湾企業との競合により設備等がすぐに陳腐化するリスクを織り込んでいるのかもしれません。

震災の影響があったものの、当期利益額はなんかいい方向に動いています。日本企業の収益力自体はまだまだ残されている可能性があります。

【結局】 利益が回復しても、BPSもEPSも思うように回復しないのは発行済み株式総数の増加と関係があるかもしれません。

この1・2年に相次いだ、大手証券会社主導の大型増資案件の連続技などの希薄化も影響があるかもしれません。大手金融や電機メーカーは皆増資を敢行してしまいました。本来なら業界再編になるべき案件も散見されました。株数が30%も増加する企業が相次ぎました。株主ではなく経営者保身が優先された結果でしょう。

経営者も経営計画では、「売上高○○○億円、営業利益XX億円を目指す」、等社内向けか社外向けかわからないキャッチフレーズ・いや目標を掲げます。 決して1株あたり利益を**円目指す、などということを口にしません(注記されていればよいほう)。 東芝では売上高や営業利益目標ばかりが繰り返されていましたが、IBMではCEOはEPSを倍にすることを最優先経営指標に掲げていました。

日本では会社の残した利益が株主に帰属するという概念には「抵抗感」があるようです。 ただし、日々の売買の半分を占めるガイジンさん(特に英米人)は、一株単位の指数を材料に意思決定をする傾向が強いのでEPS、BPSには敏感でしょうなあ。 アングロサクソンの好き嫌いは別として、そういうものになってしまったと言う点に頭を切り替えて欲しいなあ。 株主総会を控えて、株主重視姿勢がクローズアップされるシーズンになりましたが、まだまだの印象が強いです。

持ち合い株の穴埋めに長期投資家を獲得したかったら、長期的に安定成長・安定的な株主還元の増加ができる前提を整えて欲しいなあ。卵と鶏の関係ですよ。経営者のマニュフェストとその実行力が問われる「当たり前」の状態になっただけ。

株価の維持は経営者には不可抗力の部分があることは承知していますので、「株の価値」を高めるような意識を持ってもらいたいものです。株の価値を語るベース指標がEPSやBPSだろうと思います。

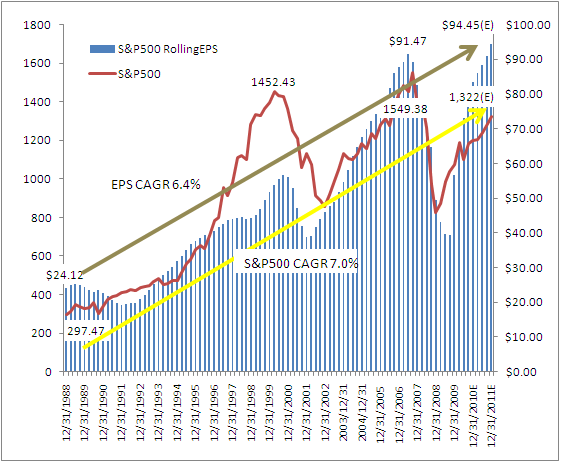

ご参考までに、以前私が掲載した、S&P500のEPSと株式指標の関係を再度掲載いたします。

これは昨年11月時点の予想値で、現在は11年末の予想EPSは100ドルを超えていると思います。 EPSは凸凹しながらも、毎期6.4%の成長率があります。株価もITバブル時点ではやや熱を出しましたが、それでも今はマイルドなPERに留まっています。あのサブプライムショックを得てもEPSは伸び続けています。

一株利益の成長性にこだわるとこのような結果になっています(失業率を犠牲にしていますが)。

ちなみに株の価値のみならず、不動産の価値も80年代半ばレベルにあります。 応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

[投資一般] カテゴリの最新記事

|