|

|

|

|

2011/07/02

カテゴリ:投資成績

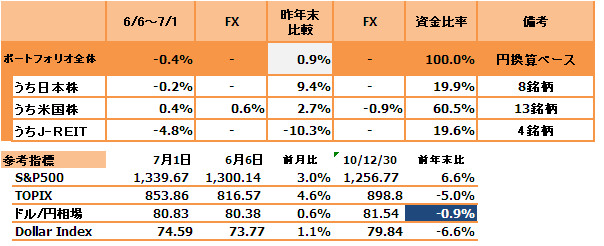

今年は市場平均に勝てなくなってしまいました。特に主力の米国株はS&P500の+6.6%に対して、+2.7%じゃさみしいですね。プロじゃないので存亡の危機に立たされるわけでもありませんが、あまり満足しませんなあ。 要因はほぼ特定されているので(フォード)、今後の巻き返しに期待しています。

ギリシャ危機なんてほとんど気にせず、アメリカと日本の景気動向ばかり見ていましたが、経済指標は1勝2敗ぐらいのペースでどんよりしています。

しかしながら、月末に発表された日本の貿易赤字の縮小と鉱工業生産指数の改善とシカゴPMI、ISM製造業指数の改善は、震災による供給不足の緩和を意味するのか、夏の電力制限を前に前倒しで作っただけなのか、よくわかりません。相場は割安感がなくなった。

今月の売買 売り:シティーグループ 全株売却 買い:エムティーアイ(新規)、P&G(買い増し)

シティ売っちゃいました。この会社、日本でも散々コンプライアンスで問題になっていましたが、インドネシアでも顧客資金横領(数百億円単位ですぞ)とかクレジットカード問題で「新規支店開設1年禁止」処分を食らっています。 今後は中国本土で頑張ると言っている点などHSBCと被る点も多く(そのくせ配当は厳しそう)、金融をアンダーウエイトしたこともあって、アフラック、HSBCを残してシティを切りました。 マイナスではないですが、大した儲けにはなっていません。100ドルぐらいまで持っていようと思ったのですが...。

エムティーアイ(JASDAQ:9438)は携帯コンテンツプロバイダーです。社長は光通信の元カリスマ営業マン(副社長だったかな)。BSを見ても真面目そうで、携帯専業としてはインデックスと同じぐらい業歴があるのでは? もっとも携帯コンテンツも競争が激しく、当社もサイバーエージェント等の陰に埋もれているようで低評価となっています(だから、ですが)。 利益の伸びと配当の伸びがよさそうなので、しばらくホールドしてみます。株価はローラーコースターですな。

P&Gは弱気相場で安心して買える銘柄の一つ。経営陣は繰り返し、アメリカで値上すると言っています(もう実施したはず)。P&Gはグローバル企業なので、世界最大の米国市場での売上高は50%を切っていますが、それでも6月決算の当社は来期値上がフルに寄与するはずです(数量がキープできれば)。 一株配当も9%引き上げを発表済みですが、株価は年初来トントンのレベルです。 新興国の現地法人比率が大きくなって、実行税率も下がっています。その分広告宣伝費を多めに使ってマーケットシェアを奪っています。 事業はプリングルス(菓子)、薬局、などノンコアを整理しております。コアの家庭用品・トイレタリーを世界の隅々まで売るという方針になっています(世界中50億人に製品を売ると言っています。ちなみに我が家にも洗剤があります)。 2年近く見てきて、かなり理解が深まりました。Economic moat(経済的な濠)とPricing Powerを発揮できるお膳立てが揃ってきました。 米国売り上げは、Pricing で+3~5%、Volumeで+1%、全売上高の34%程度を占める新興国での売上高は+10%超を見込み、EPSは+10%、といきたいところです。 値上げに成功すれば、アメリカ経済がデフレ脱却に大きく近づく一つの「貢献」になるかも?

6月末にいったん??株価が盛り返してしまったので、買いたかった銘柄をかなり買いそびれてしまいましたが、ゆっくり買い増しを図っていきたいと思います。ギリシャ危機とアメリカの債務上限問題? (ターゲット企業の)決算発表日前に株価が上がって、発表とともに(難癖をつけて)売り叩かれる、とかいろんな可能性がありますね。

FacebookとかジンガとかSNS系のIPOが騒がれていますが、利用するならいざ知らず、投資対象としてはアホくさいですね。あんなもん飽きたら終わり。永続性が?なのに、株価は青天井が予想されている(いや、煽っている)。 AOL、ヤフー、グーグルと皆一世風靡しましたが(AOLを除き、企業としては立派な業績を残している)、株式相場では、全盛期はせいぜい5年程度。Facebookがこれらを超えることは現時点では想像できません。 余計なバブルを盛り上げて、後始末で 「善良な投資家」 が苦労させられるようなことはごめんです。 私の趣向は、「藪の中の2羽の鳥より掌の1羽の鳥」 by ウォーレン・バフェット です。 投資成績の通算をFree page listに更新しました。こちらはグロスベースの資金推移です。円高に関係なく、資産の推移がS&P500に似ているような気がします。

応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

|