|

|

|

|

2011/10/20

カテゴリ:ポートフォリオ分析

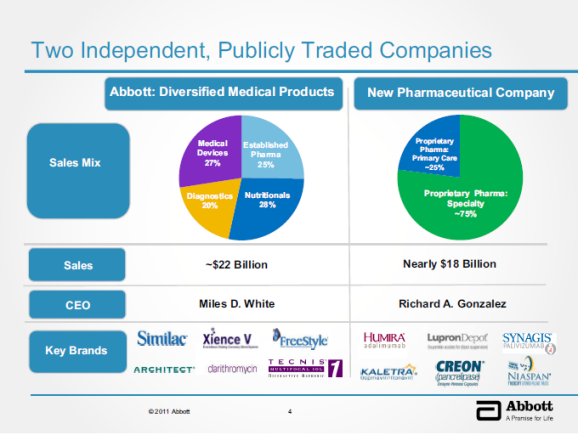

主力ポートフォリオの米医薬品・医療機器総合メーカーのアボットラボラトリーズ(ABT)がスピンオフ(だと思う)により、会社分割されることが19日に発表されました。

ABTは日本ではそんなに有名ではないかもしれませんが、リウマチの痛みを抑えるバイオ薬「ヒュミラ」(売上高約6400億円のウルトラ級ブロックバスター)を有し、冠動脈等の血栓を治癒する薬剤ステント「ザイエンス」および栄養補助食品「シミラック」など成長余地のある有力商品を有しています。

1:ABTの概要

ABTは2010年末現在、売上高約350億ドル(約2.7兆円)、継続事業ベースの純利益は約46億ドル(約3,500億円)です。過去10年間で年平均成長率は売上高8.0%、継続利益11.6%となっています。

また、2010年12月期のFCF(フリーキャッシュフロー=CF計算書の営業CF-投資CFの残高)は約77億ドル(約6,000億円)、支払現金配当26億ドル(約2000億円)です。こちらはそれぞれ年平均成長率12.4%と7.7%となっています。

ABT社は39年間連続増配中のいわゆるDividend Growth Stockであり、私の様なDG戦略を好む投資家には「定番商品」の一角を占めています。

時価総額は840億ドル(約6.5兆円)で、日本の製薬メーカーナンバーワンである武田薬品工業(約2.8兆円)の2.3倍にもなります。 業歴は130年以上でシカゴ郊外に本社があり、本社一帯は「アボットパーク」と名付けられるほどの名門企業です。

アメリカでの「失われた10年」においても毎期10%以上の利益成長を達成している老舗優良企業と言えます。

この2ケタ成長を後押ししたのは、M&Aです。過去幾多のM&Aを行い、その中から上記の有力商品をかき集めてきたような感じです。FCFでM&Aを繰り返すというイメージ。 2:ABTのスピンオフ イメージ

(分割後の新製薬会社でやっと武田薬品工業の売上高並み) これは要するに、「ヒュミラ」とそれ以外に分けた、といってもよいかもしれません。ABTは、ブロックバスター「ヒュミラ」の売上が大きすぎる(連結売上高の23%を一薬品が占めるいびつな収益構造)ことが同商品の特許切れ(2016年ごろ)以降に大きく影響を及ぼすと懸念されていることが株価の上昇を阻害していると言われていました(その「ヒュミラ」も確かドイツのDASFから買収した事業のパイプラインだったはず)。 (2004年にも病院向けの専門性の高い製品を売るホスピーラという会社を分離独立させましたが、この場合は一事業の独立という感じで、今度は会社を真っ二つという大胆な決断) つまり、大成功した商品がその成功の故、株価の伸び悩み要因となる皮肉な結果に陥っていました(一方、ABTを支持する投資家はそこにバリューギャップがあると見ているのです)。 過去10年間の株価チャート。ほとんど変化がありません。この間業績は2桁成長です。

3:メリット・デメリット スピンオフのメリット ABTのように、コングロマリットディスカウントを起こしているような会社で、そのボトルネックを外すことによって、もう一方の事業体の株価が正当に値付けされる可能性がある(セブンアンドアイHDからセブンイレブンが再独立すると仮定したら皆さんどう思われますか?)。

日本的に言えば人的分割に近いので、株主は分割時に課税されずに済む(医薬品部門だけを事業売却すると多額の売却益が発生し、会社の段階で課税されるため株主利益が減る)。

分割後の各社は機動的な意思決定、経営資源の集約など変化の激しい経済環境への対応スピードが促進される。

社長が一人増えるなど、ポストを増やせるため、従業員のやる気が出る???

デメリット 規模の利益が小さくなる可能性(結局、利益は減っても社長や部長の給与が減るわけではないはず)。 不人気事業の方は見捨てられたような感じになりがち。

などありますが、概ね株主的には、ごちゃごちゃしていて理解が容易ではなかった企業がよりわかり易くなった、という点でウケが良いです。

4:最近の動向 アメリカでは「大きいことはよいことだ」という基本的な価値観の様なものがありますが、ここ数年、こういったスピンオフを余儀なくされるケースが目立ちます。

私が保有するフィリップモリスもアルトリアグループからスピンオフで出来た会社です。アルトリアグループは最盛期には、フィリップモリスインターナショナル、フィリップモリスUSA(現アルトリア)、クラフトフーズを傘下に抱える世界最大の食品会社でしたが、3つに分解されました。

そのクラフトフーズも最近菓子部門とそれ以外に分けるようなことを発表していました。確か09年ごろに、筆頭株主たるウオーレンバフェット率いるバ-クシャー社に反対されても、キャドバリーという英国のチョコレート会社を敵対的買収で買った後1年もたたずに、会社を分けます、という発表があって「なんやねん」って感じがしました。

モトローラも携帯電話機製造会社とそれ以外に分割されて、携帯電話会社はグーグルが買収して話題となりました(モトローラソリューションって会社はまだ残っていますのであしからず)。

タイコインターナショナルも色々分割されるとこの前発表になりました。

世界最大の医薬品メーカーであるファイザーも医薬品に特化すべく、ノンコア事業の売却・分割を計画していると言われています(ファイザーこそは巨大M&Aを繰り返して大きくなったのに、ワイスを買収して超巨大化した途端、CEOが辞任して、会社は規模縮小に向かっています。私は分割・売却が計画されている「アニマルヘルス」事業や「栄養補助食品事業」にどうやって投資しようか、今のうちからファイザーに投資しようか等思っています)。

やはりバフェットさんの投資先であるコノコフィリップス社(石油)も石油の採掘・生産部門と製油部門を分離すると発表しました。

5:雑感 株主価値を上げるためのM&Aだったはずが、株式価値を上げるためにスピンオフ、分割、売却が粛々と実行されるダイナミックさがアメリカのウリ、と言えばそれまでですが、それまでのM&Aはなんだったんだろうなあ、という気がしないでもありません。

M&Aによって何を成長させるのか(結局 「成長」 したのはCEOのボーナスだけか?)という点が改めて問われるかもしれません(といっても、人間誰でも「判断ミス」はあるので、事前にM&Aの目的を厳しく問い詰めるのは容易でもない)。いっぱいコレクトしても「宝の持ち腐れ」だったわけですし。

買収による多角化は安定性をもたらします。スピンオフ後の専門化では成長性が問われます。安定と成長、バランスさせて株主に認めてもらうのは永遠の課題かなあ?

買収にしか関心のない日本では(スピンオフの制度すらないのではないか?)、小さいこと「も」いいことだ、という風にはなかなかなじめないでしょうね。

スピンオフ後の事業は押し並べて再評価されるケースが多いので、今後も「株主の声」の高まりが予想されます(ジョンソンエンドジョンソンもわけがわからんような集合体になりつつある。結局監督が行き届かなかったためにリコール事件があったのですし)。ニューノーマルで株価も低成長だった場合、投資家のストレスがたまり易い。 ヒューレットパッカードではPC事業の分離をいったん発表しましたが、新CEOは再考すると言っています(まるで民主党の様ですね)。各社の発表を見てどう出るのでしょうか?

長期目的ならスピンオフ期待がされている優良大企業(例;ファイザー)をテーマに株を買う、というのもありだと思います(連結業績はよくなる可能性が高いけど、株価がイマイチという前提が必要)。

こうやってあちらでは企業競争力が自然と強化されていくのでしょうね。ABTの株主としては、サプライズニュースだったので、今後の開示内容で2つとも保有するか、一方を売却するのか、考えてみたいと思います。うれしくもあり残念な思いもあります。

お気に入りの記事を「いいね!」で応援しよう

[ポートフォリオ分析] カテゴリの最新記事

|