|

|

|

|

Sep 21, 2014

カテゴリ:指数あれこれ

前回に引き続き、”JPX日経インデックス400”をディスるつもりだったのだけど、インデックス投資の隠れたコストと関係の深い話なので、今回は少し寄り道して、インデックスファンドの隠れたコストについて。

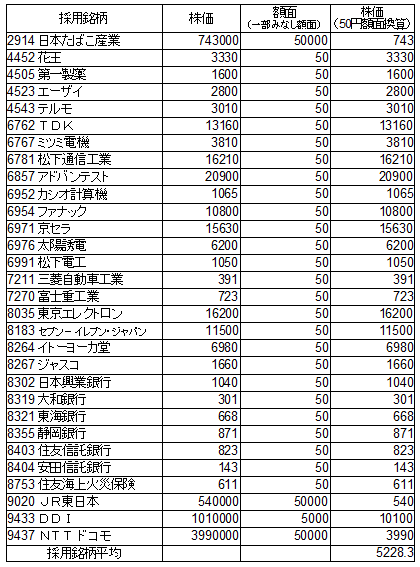

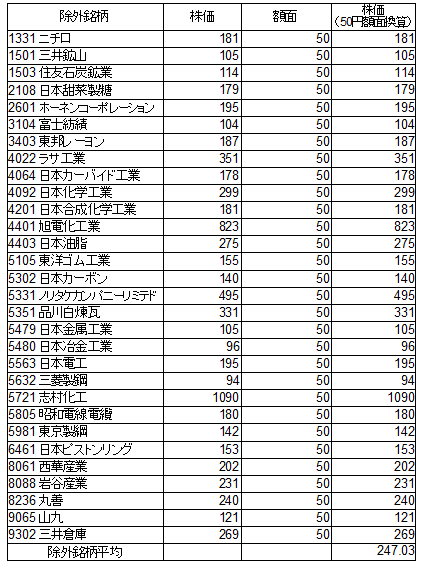

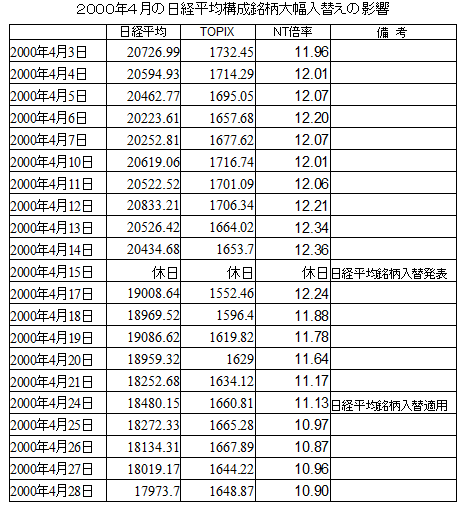

ちなみに、前回の日記、 ・日経400が一人負け状態でメシウマ 1.インデックスファンドの隠れたコスト 投資信託のコストといえば一般的にもっとも気になるのは信託報酬。販売手数料も大きいけれど、最近はノーロードのものも多いし、購入時1回限りのもの。それに対し、信託報酬は投資している限り常に取られ続けるので、長期間の投資では少しの違いでも馬鹿にならない。 で、インデックスファンドは、信託報酬がかなり低く抑えられている。一方のアクティブファンドは信託報酬は高くて成績もパッとしないことが多いので、インデックスファンドに優位性があるように思われているし、通常はだいたいそんな傾向。 ということなのだけど、実は、インデックスファンドには隠れたコストがある。 銘柄入替えや、ウェイトの変更の際に、対象とする指標に追随して機械的に売買せざるを得ないので、どうしても高値を買い安値を売ることになる。また、ジンベイザメ(インデックスファンド)の先回りをして利益をかすめるコバンザメも出てくる。 この不合理な売買はある意味でのコストであり、インデックス投資家が負担していると言える。通常は、さほど気にならない程度に収まっていると思うのだけど、時にとんでもない事態に発展することがある。 2.2000年4月に起こった日経平均の断絶 で、しゃれにならない事態に発展したのが、2000年4月の日経平均銘柄入替え。 どんなことが行われたのかというと、日経平均構成225銘柄のうち、一気に30銘柄の入替え、しかも軒並み低位株の除外と値嵩株の採用。 当時の時代背景としては、IT革命が叫ばれており、株式投資においても、新しい時代に適応できた”ニューエコノミー”と、適応できていない”オールドエコノミー”に二極化して捉える風潮があった。 従来の日経平均構成銘柄に、多数の”オールドエコノミー企業”が入っている一方、主要な”ニューエコノミー企業”が入っていないことから、日経平均が時代遅れの指標になってしまうのではとの危機感をいだいた日経新聞社が、日経平均構成銘柄の大幅入れ替えを断行。 (参考) ・日経平均株価の選定基準改定と銘柄入れ替えについて(2000年4月15日) 結果として、日経平均に断絶が生じ、指標としての継続性・信頼性を損なうとともに、日経平均が他の指標に大きく劣後することによってインデックス投資家も大損害を被った。 3.採用銘柄と除外銘柄 具体的に、どのような銘柄が採用・除外されたのか見ていきたい。 (参考) ・日経平均株価の選定基準改定と銘柄入れ替えについて(補足資料2)(2000年4月15日) ◎採用銘柄  注:株価は4月7日時点 ◎除外銘柄  注:株価は4月7日時点 大きな特徴として、除外銘柄の50円額面換算株価が平均247円なのに対して、採用銘柄の50円額面換算株価は平均5228円。 日経平均は、構成銘柄の株価を単純に平均するような算出をしているため、除外銘柄と採用銘柄の株価水準の違いが、事態を拡大させる一因となった。 ちなみに、 日経平均株価 = 構成銘柄の採用株価合計 / 除数 上の式の構成銘柄の採用株価とは50円額面換算の株価で、 各構成銘柄の採用株価 = 株価 ×(50円/みなし額面) で、2000年4月の大幅入替えでは、軒並み低位株の除外と値嵩株の採用が行われたため、除数が10.052から一気に倍の20.341に修正。 そのため、インデックスファンドは、除外銘柄を売却しただけでは採用銘柄を必要量だけ購入することができず、従来の採用銘柄をも半分ぐらいの株数を売却せざるを得ない状況に。 4.日経平均の動き で、日経平均は、構成銘柄入替えの前後でどのように推移したのか。TOPIXとも比較しつつ見てみたい。  4月15日(土)に公表され、適用は24日(月)から。 公表後の17日から日経平均除外銘柄が大きく売られるとともに、採用銘柄が大きく買われた。実際に適用されるまでの間に除外銘柄は平均約3割安、採用銘柄は平均約3割高となった。 24日に割高な状態で採用銘柄が指標に組入れられ、それらの銘柄はその後、水準訂正で値下がり。 結果として、発表前の4月14日と4月28日の比較では、TOPIXがほぼ同じ水準であるのに対し、日経平均は12%程度下がっている。 5.長引く影響 上記の採用銘柄、除外銘柄の一覧表には公表前(4月7日)の株価も入れているのだけど、後から振り返ると、どうも、バブル的に高くなりすぎた銘柄を採用し、安値の銘柄を除外しているように見える。しかも、実際の適用時にはさらに傾向が拡大(平均3割ずつ値上がり、値下がり)していた。 その後、”ニューエコノミー”とか、”オールドエコノミー”だのの言葉も死語になり、行き過ぎた株価の水準訂正も進んだため、2000年4月の日経平均銘柄入替えの影響が拡大。 一説には、”旧日経平均株価”は、”新日経平均株価”の5割増だの2倍に相当するだの言われることがあったようだが、定かではない。 6.インデックスも運用しだいでは大変危険 その後、日経平均は構成銘柄の入替えも極めて限定的になり、株式分割についてすら従来は除数の変更で対応していた(コバンザメの余地あり)のを、みなし額面の修正で対応する(コバンザメの余地なし)ようにルール変更。 2000年4月の件を教訓にしたのか、東証を代表する指標としての正当性を犠牲にしてでも、指標の連続性にこだわっているように見える。 一方、TOPIXのほうは、一部昇格銘柄の適用時や、浮動株比率の見直し時に、コバンザメにチビリチビリと齧られているようにも見える。 そして、問題の”JPX日経インデックス400”。 今年の8月に、定期入替えと称し、なんと31銘柄の入替えを実施。定期ということは、毎年繰り返すのであろうか。危険な香り。 ”JPX日経インデックス400”についての考察は、次回に。 お気に入りの記事を「いいね!」で応援しよう

[指数あれこれ] カテゴリの最新記事

|