|

|

|

|

Sep 23, 2014

カテゴリ:指数あれこれ

私は、インデックス投資家ではないので、指数については本来の守備範囲ではない。

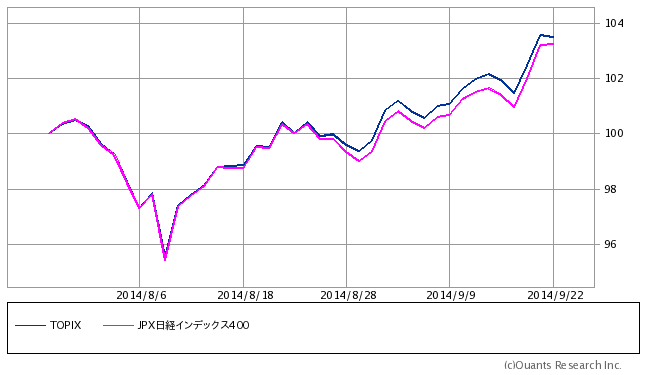

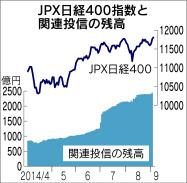

だけど、ROEを重視するなどという、私に言わせれば、わざわざ損をしたいのではないかと思わずにはいられない、”JPX日経インデックス400”なるものが登場したので、少しちょっかいを出してみた。 そうしたところ、ROE重視もさることながら、それ以上の大きな欠陥を内蔵した指標であることが分かってきたので、まとめておきたい。 ちなみに、関連の日記、 ・日経400が一人負け状態でメシウマ ・インデックス投資家が大虐殺された日 1.JPX日経インデックス400とは まずは、”JPX日経インデックス400”についてのおさらいから。 ”JPX日経インデックス400”は、日経新聞社と東証等が共同開発したもので、今年の1月からの新しい株価指数。 ”資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸条件を満たした、「投資者にとって投資魅力の高い会社」で構成される株価指数”という触れ込みで、ROE(自己資本利益率)などを重視して構成銘柄を選ぶとのこと。 より具体的には、東証のHPでの解説、”JPX日経インデックス400の概要” によると、 〇構成銘柄数:400銘柄 〇銘柄選定の母集団:東証上場銘柄 (市場第一部、市場第二部、マザーズ、JASDAQ) 〇銘柄選定・入替方法: (1)スクリーニング 上場3年未満、3期営業または最終赤字などの企業を除いて、売買代金・時価総額の上位1000銘柄を選定。 (2)定量的スコアリング 上記1000銘柄を対象にスコアリング ・3年平均ROE(項目のウェイト40%) ・3年累積営業利益(項目のウェイト40%) ・選定基準日の時価総額(項目のウェイト20%) (3)定性的な要素による加点 ・独立した2人以上の社外取締役 ・IFRS(国際会計基準)の採用(または採用決定) ・決算情報英文資料開示 (4)構成銘柄の決定 スコアの高い順に400銘柄を選定(ただし前年度採用銘柄は440位以内であれば継続採用) 〇銘柄入替 毎年6月最終営業日を選定基準日とし、毎年8月第5営業日に入替銘柄を公表のうえ、毎年8月最終営業日に銘柄定期入替を実施。 〇算出方法:浮動株調整時価総額加重型(1.5%キャップ付き) 2.ROE重視の問題点 もともと、この点に着目してたのだけど、”JPX日経インデックス400”の抱える問題点からすれば、前菜程度。 ROEって、投資の役には立たない(つまり他の指標より良いパフォーマンスは期待できない)というのが1点。 具体には、過去の日記を参照。 ・ROEは役立たず ・ROEは役立たず(その2) ・ROEは役立たず(その3) ・ROEは役立たず(その4) また、2点目としては、ROEを用いるにしても、用い方があまりに悪い。 株価は、会社への期待が変化するときに上がるもの。仮にROEが株価に良い影響を与えるとしても、それはROEが上昇する局面でのこと。 しかるに、”JPX日経インデックス400”では、3年平均ROE、つまり過去のROEを見ている。すぐれた企業は、継続して高ROEという前提に立っているのだろうけど、実態は違う。こういうやり方は、高値掴み、安値売りのもとでは。 3.銘柄を入替えすぎ ”JPX日経インデックス400”の最大の欠陥は、銘柄を入替えすぎるところ。 毎年スコアリングをし、若干のバッファはあるものの、その都度の上位銘柄を構成銘柄とするルールなので、毎年大幅な銘柄入替えが必至。 東証などの当局としては、自分たちが望ましいと思う方向(ROE重視、社外取締役など)へ企業を誘導していこうという趣旨もあるのだろうけど、 多くの資金が連動するインデックスとしては致命的な欠陥。 ちなみに、今年8月の定期入替では、31銘柄を入替え。 (参考) ・JPX 日経インデックス400 構成銘柄の定期入替について 8月7日に公表され、8月29日に実施されたのだけど、 その前後の、”JPX日経インデックス400”とTOPIXの比較は以下のとおり。銘柄入替えの影響でTOPIXから遅れたように見える。  なお、8月時点では、”JPX日経インデックス400”に関連した投信の残高は2000億円程度にとどまっており、TOPIXと比較すると2桁小さい水準。 (参考) ”JPX日経400が年初来高値 高ROE銘柄に選別買い”(日経新聞)に掲載の表による。  4.今後を占う 〇当面、”JPX日経インデックス400”の利用は拡大 日経新聞や東証当局は、”JPX日経インデックス400”をもっと広く使われるように普及活動をしていくつもりだろうし、”頭が良いけど賢くない人達”をひきつける要素が盛り込まれているようにも思う。 また、年金運用など、しがらみで付き合わざるをえない機関などもあるのかもしれない。 〇来年夏までは良いパフォーマンスを出す可能性。 上記の関係で、”JPX日経インデックス400”関連投信などに資金が流入すれば、需給関係で指数が好調に推移するかもしれない。 〇来年8月の銘柄入れ替えでは今年以上の悪影響 資金が流入するほど、銘柄入替え時のパフォーマンスが悪化。 ジンベイザメ(インデックスファンド)は、銘柄入替え時に、指標に追随して機械的に売買せざるを得ないので、どうしても高値を買い安値を売ることになる。また、先回りをして利益をかすめるコバンザメも出てくる。 今年は、ジンベイザメがまだ赤ちゃんだったから影響は小さかったけど、大きく育つほど影響は拡大。 毎年1割近い銘柄を入替えるのは、インデックスとして致命的では。2000年4月の日経平均断絶の教訓はどこにいったのだろう。 〇長期的には、毎年繰り返す銘柄入替えと、”過去のROE重視”という仕組みの悪影響で、低迷必至では。指標の仕組みの抜本的な見直しを余儀なくされるだろう。 そういえば、ITバブルの頃に、産経新聞がIT関連の新指標を作って紙面に大きな字で表示していたのだけど、知らない間に痕跡すら無くなってしまったなー。 お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 12, 2015 02:19:21 AM

コメント(0) | コメントを書く

[指数あれこれ] カテゴリの最新記事

|