|

|

|

|

Dec 28, 2014

カテゴリ:グロース投資

くら寿司を展開する”くらコーポレーション(2695)”が、12月16日に台湾第1号店をプレオープン。かなり盛況のようなので、今回はそのあたりのことを。

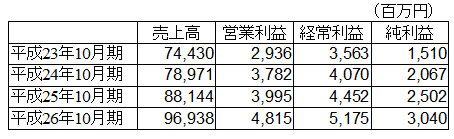

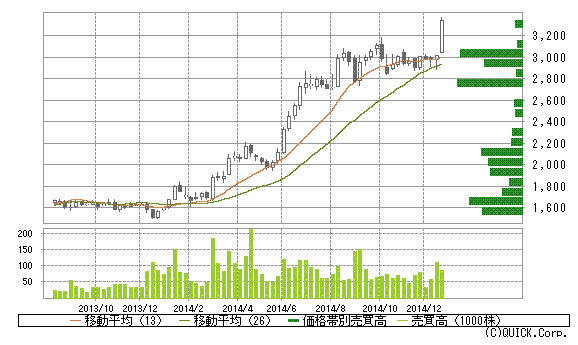

ちなみに、私は今年、くらコーポ株をかなり増減させており、8月にはPF1位に据えたのだけど、10月には優待分のみに縮小、そしてここに来て再びPF3位まで買い増したところ。 そのため、今回の日記は、ポジショントーク成分が多め。 1.好調な業績を支える快適なシステムと充実のサイドメニュー ここのところ、くらコーポの業績は、安定的に成長。  この好業績を支えるのが、くら寿司の快適なシステムと充実のサイドメニュー。 快適なシステムと充実のサイドメニューについては、以前の日記を参照。 2.アジア展開の橋頭堡 台湾第1号店 くらコーポの海外展開は、従来、米国の7店舗があるのだけど、日本のシステム・メニューとは別物。利益に貢献している様子も無かった。 国内の繁盛と比べて海外はお寒い状況だったのだけど、 12月16日に台北市に台湾第1号店をプレオープン。 ・台湾1号店オープンのお知らせ 同社は、台湾をアジア展開の橋頭堡と位置づけ、日本と同様のシステムを投入。 サイドメニューも充実しているようだ。 価格は日本(1皿税込み108円)より高めの、1皿40元(約150円)に設定している。 この第1号店がどうやら大繁盛の模様。 台湾攻略に欠かせないのはFacebookらしいのだけど、 第1号店となる松江南京店のFacebookは、プレオープンから2週間足らずで”いいね!”約8,000件まで到達。(ちなみに、日本のくら寿司公式Facebookの”いいね!”は、約19,500件。) 松江南京店では、Facebookに”いいね!”で1割引キャンペーンを実施してるようなのだけど、それにしても好意的なコメント・写真が多数投稿されており繁盛振りがうかがわれる。 まずは、極めて好調な出足で、台湾、ひいてはアジアでの飛躍の足がかりを得たと言えるのではないか。 なお、東洋経済の記事では、既に台湾4号店までは準備が進められているとのこと。 ・くら寿司、台湾でも「ビッくらポン」で勝負 成長シナリオを占う重要な試金石に(東洋経済) 3.株価の推移 次に株価の推移。  ここのところ3000円前後で推移していたのが、先々週後半から上昇。特に先週金曜日は205円高。台湾第1号店の成功を見ての買いも入っているのかもしれない。 4.バリュエーション 指標面について、平成26年10月期決算短信によると、 1株純資産(H26年10月末実績):1,129円 1株利益(H27年10月期予想):159.4円 配当(H27年10月期予想):12円 自己資本比率(H26年10月末実績):58.5% 12月26日の終値の3,345円をもとにすると、 実績PBR:約3.0倍 予想PER:約21倍 予想配当利回り:約0.36% バリュー投資的には、割安感は全く無い。 ただし、同社の場合、業績予想は安定の超保守的予想となっているので、上方修正必至。 なお、4月末の株主に食事券の株主優待があり、 100株で2,500円分 200株で5,000円分 500株で10,000円分 100~200株保有で、配当利回り約0.75%。総合利回りで約1.1%。優待銘柄的にも今ひとつ。 5.まとめ バリュー投資的には割安感は全く無い。 快適な独自システムを武器にアジアで飛躍の予感。 グロース投資としては面白そうであり、円安リスクのヘッジにもなりそうなので、私は主力銘柄に据えてみた。 ※ 投資は、損しても得しても自己責任で! お気に入りの記事を「いいね!」で応援しよう

Last updated

Dec 29, 2014 05:26:01 AM

コメント(0) | コメントを書く

[グロース投資] カテゴリの最新記事

|