”「投資者にとって投資魅力の高い会社」で構成される新しい株価指数”と立派な能書きを掲げる”JPX日経400”が、その美辞麗句に対して実際のところは投資対象としてどうなのか、構成銘柄に分け入って検討してみようとの企画。

前回で、 ”JPX日経400”は”凡庸極まりないアクティブ運用” ということで、私なりの結論は出たのだけど、

日本取引所と日経新聞社という両巨頭が立派な能書きを掲げて開発した新指標が、なぜこんなクダラナイものになってしまったのか、

蛇足的に、その謎にせまりたい。

先に書いておくと、どうやら東芝粉飾事件と相通じる、”無理な課題設定と倫理観の欠如” があるのではと思えてならない。

1.立派な能書きと、凡庸極まりない結果

まず、おさらい的に、”JPX日経400”の立派な能書きと、凡庸極まりない結果(構成銘柄・ウェイト設定)について。

(立派な能書き)

日本取引所グループのHPには、”JPX日経インデックス400の狙い”として以下の記載がある。

資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、「投資者にとって投資魅力の高い会社」で構成される新しい株価指数を創生します。これにより、日本企業の魅力を内外にアピールするとともに、その持続的な企業価値向上を促し、株式市場の活性化を図ります。

(凡庸極まりない結果)

構成銘柄・ウェイトに分け入って検証したところ、

”JPX日経400”は、”凡庸極まりないアクティブ運用”である。

すなわち、

〇75%まではTOPIXに同調し、25%分しかポジションを取っていない。

〇基本的に時価総額上位銘柄は組み入れるけど、過去3年で不調だった銘柄は排除。

〇銘柄の見分け方は、過去3年の営業利益とROEで機械的に(利益の質などは考慮しない)。

〇時価総額下位銘柄や東証一部以外の銘柄も組み入れるけど、ウェイトはとても小さくしている。

2.無理な課題設定

なぜ、こうなってしまったのか。

まずは、指標開発にあたっての無理な課題設定があったのでは。

おそらく、大前提として、

〇ROEを主体に銘柄選定

〇過去に遡及して検証すると、TOPIX等既存の指標を上回る

という2点があったのでは。

ところが、これは土台無理なのである。

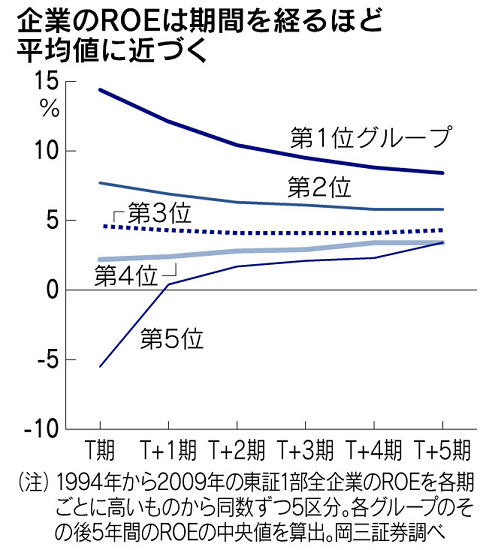

将来のことはさておき、これまで日本市場ではROEは平均回帰の傾向が観察されている。

業績の変化で株価が動くならば、ROEが高いグループに対する投資は報われない結果となっている(すくなくとも過去においては)。

また、バリュー株(低PBR)とグロース株(高PBR)に区分した指数でも、(遡及計算対象期間においては)グロース株は分が悪い。(ROEの高低を直接見ている指標ではないけれども、低PBRの銘柄は低ROE、高PBRの銘柄は高ROEのものが多いだろうと推測される。)

ようするに、「ROEを主体に銘柄選定」と「過去に遡及して検証すると、TOPIX等既存の指標を上回る」という課題を両方満足させることは困難なのである。

3.倫理観を持った解決策

では、この無理な課題設定に対して、職業的な倫理観があれば、どのように対応するべきか。

〇「ROEを主体に銘柄選定」を優先するであれば、「新指標は、過去に遡及して検証するとTOPIX等既存の指標に負けるけれども、将来は違うはず」 と打ち出す。

〇「過去に遡及して検証すると、TOPIX等既存の指標を上回る」を優先するのであれば、「ROEを主体に銘柄選定」はあきらめて代わりに「株式益回りや配当利回りを主体に銘柄選定」と方向をやや修正する。

課題の両立は困難であり、どちらかを選択せざるを得ないはず。

4.無理をとおしてしまった結果が。。。

ところが、指標の開発者は、上記の倫理的・現実的な対応を行わず、まやかし的な手法で無理を通してしまった。

両立するはずのない課題が軌道修正がなされないままで、新指標のお披露目にいたっている。

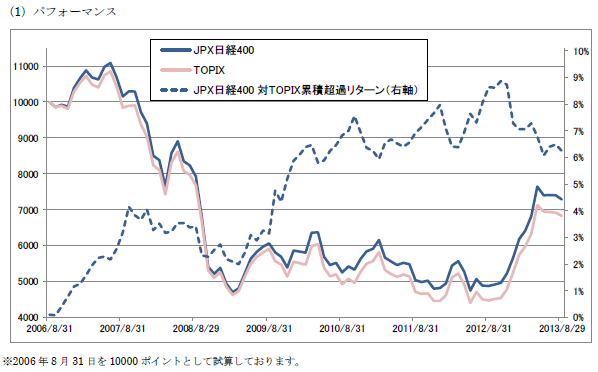

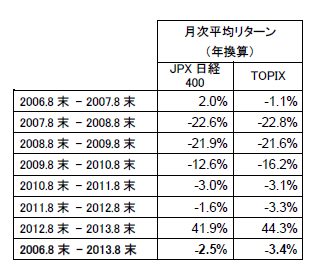

〇新指数「JPX日経インデックス400」の算出・公表開始について

この中では、新指標”JPX日経400”の過年度遡及値としてTOPIXを上回る結果(さすがにアクティブ運用の王者”日経225”は上回れなかったらしく”日経225”は主要既存指標ながら比較対象とされていない)が誇らしげに掲載されている。

では、

いかにして、「ROEを主体に銘柄選定」と「過去に遡及して検証すると、TOPIX等既存の指標を上回る」という両立困難なはずの課題を両立できたのか。

その欺瞞的な解決策については、次回に続く。