|

|

|

|

Aug 6, 2015

カテゴリ:指数あれこれ

”「投資者にとって投資魅力の高い会社」で構成される新しい株価指数”と立派な能書きを掲げる”JPX日経400”が、その美辞麗句に対して、実際のところは投資対象としてどうなのか、構成銘柄に分け入って検討してみようとの企画。

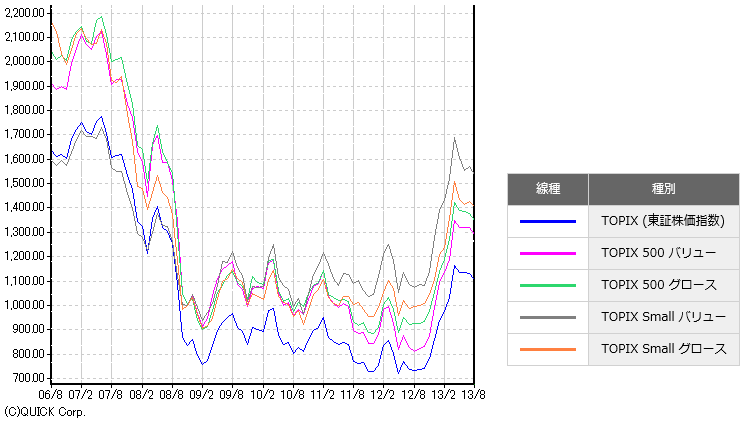

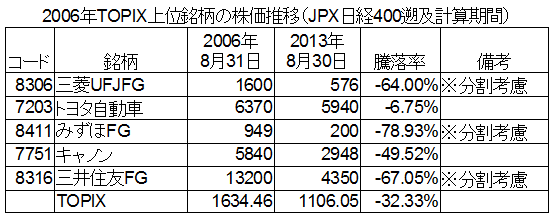

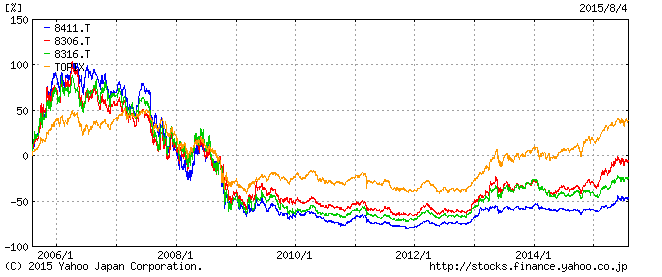

(前回の日記) JPX日経400の真実(その5) 「ROEを主体に銘柄選定」と「過去に遡及して検証すると、TOPIX等既存の指標を上回る」という両立困難なはずの課題をなぜ両立できたのか。今回は、その謎にせまる。 1.JPX日経400の銘柄選定基準・ウェイト設定の不自然な点 まず、”JPX日経400”の銘柄選定基準・ウェイト設定方法をおさらい的に確認してみる。 概要は以下の通り。 〇スクリーニング 上場3年未満、3期営業または最終赤字などの企業を除いて、売買代金・時価総額の上位1000銘柄を選定。 〇定量的スコアリング ・3年平均ROE(項目のウェイト40%) ・3年累積営業利益(項目のウェイト40%) ・選定基準日の時価総額(項目のウェイト20%) 〇算出方法:浮動株調整時価総額加重型(1.5%キャップ付き) 「資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、『投資者にとって投資魅力の高い会社』で構成される新しい株価指数を創生します。」という美辞麗句の能書きに対して、違和感がある点がいくつか。 なぜ、スクリーニングの段階で時価総額を考慮しているのに、スコアリングでも再び時価総額を考慮するのか。(時価総額が大きいことと投資魅力と関係あるの?) なぜ、営業利益率(売上営業利益率とか総資産営業利益率とか)ではなく営業利益の絶対額を用いるのか。(良い会社を選びたいなら、ここは率で見なきゃだめでしょ?) なぜ、時価総額加重型なのか。(せっかく良い企業も選定しても、これじゃ規模の大きくない企業は指数にほとんど寄与しませんよね?) なぜ、時価総額加重型でありながらウェイトに1.5%の上限キャップが付いているのか。(中途半端ですよね?) なんだか、この新しい指標はこうあるべきだという理念が感じられない。 これらの設定の1つ1つにはそれなりの理屈が説明されているのだろうけど、実はすべて「過去に遡及して検証すると、TOPIX等既存の指標を上回る」ための苦し紛れの策と見える。 ここに、「ROEを主体に銘柄選定」と「過去に遡及して検証すると、TOPIX等既存の指標を上回る」という両立困難なはずの課題を両立できた謎を解くカギが隠されているのだ。 2.ROEの影響を極力薄めて、大きな企業を選定 まず、1つ目の”工夫”としてROEの影響を極力薄めて、大きな企業を選定できるよう工夫がなされている。 時価総額でスクリーニングをし、スコアリングでも重ねて時価総額を考慮、また営業利益の率ではなく絶対額を考慮。また指数算定では時価総額加重型を採用。 ようするに、規模が比較的小さな高ROE銘柄はなるべく選定しなくてすむように、また仮に選定しても指数への影響を極力小さくするための工夫なのである。 なぜなら、この指数の能書きに反して、少なくとも過去においては、規模の比較的小さな高ROE銘柄のパフォーマンスはとても悪いから。 傍証的に以下のグラフを参照いただきたい。 少なくとも、指数の遡及計算期間においては、規模の小さなグロース銘柄(高PBR)のパフォーマンスは極めて悪い。(高PBRと高ROEは別ものだけど、ほぼ同様の傾向があると思われる)  3.過去のパフォーマンスを確保するため時価総額最上位銘柄群のウェイトをカット では、いかにして過去のパフォーマンスを確保できたのか。 その大きな部分をしめるのが、実は1.5%の上限キャップ。 この指数の理念とは全く関係のないところで稼いでいるのである。 2006年当時のTOPIX上位5銘柄の遡及計算期間内の騰落率は以下のとおり。  メガバンクの転落が目立つ。3大メガバンクとTOPIXの株価推移の比較を示す。  また、その後に一時期躍進し時価総額3位程度にまでなった任天堂の株価とTOPIXの株価推移は以下のとおり。  で、この新指標”JPX日経400”は、これらの銘柄をTOPIXに対してアンダーウェイトすることで、過去のパフォーマンスを確保している状況なのだけど、 実はスコアリングではじいているのではなく、”1.5%の上限キャップ”でアンダーウェイトしているのである。実に姑息。 4.まとめ ・”JPX日経400”は、将来ではなく過去のパフォーマンスのために捧げられた指標。 そのため結果として、 ・その美辞麗句・能書きに反し、ROEの影響はかなり小さい。 ・規模の大きくない銘柄は選ばれにくく、選ばれてとしても指数への影響はとても小さい。 ・TOPIXに対しは、最上位銘柄群のウェイトが小さいことが大きな特徴で、過去にはこの部分で稼いでいる。 こんなクダラナイものになるぐらいなら、理念に殉じた新指標を構築して、”過去のパフォーマンスは悪いけど将来は大いに期待できる”と見栄を切って欲しかったもの(私は、将来も期待できないと思うけど)。 で、こんな指標に大きなお金が連動して動いているんだけど、お金をこの指標に委ねてて大丈夫なの? お気に入りの記事を「いいね!」で応援しよう

Last updated

Aug 6, 2015 06:33:49 PM

コメント(0) | コメントを書く

[指数あれこれ] カテゴリの最新記事

|