|

|

|

|

Aug 9, 2015

カテゴリ:指数あれこれ

”JPX日経400”の構成銘柄入替えが8月7日に公表された。

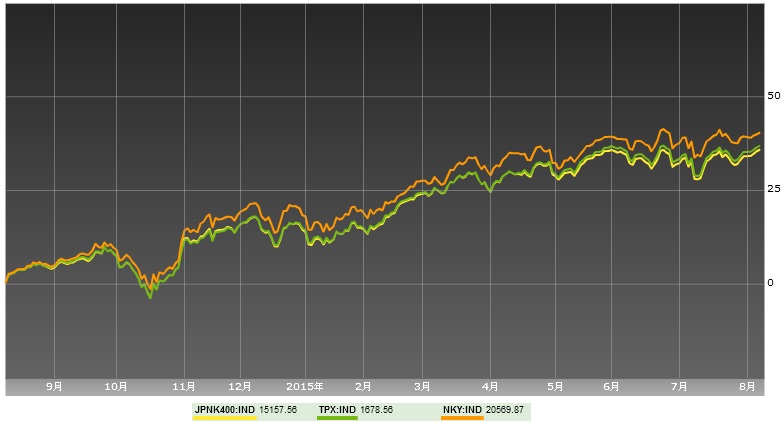

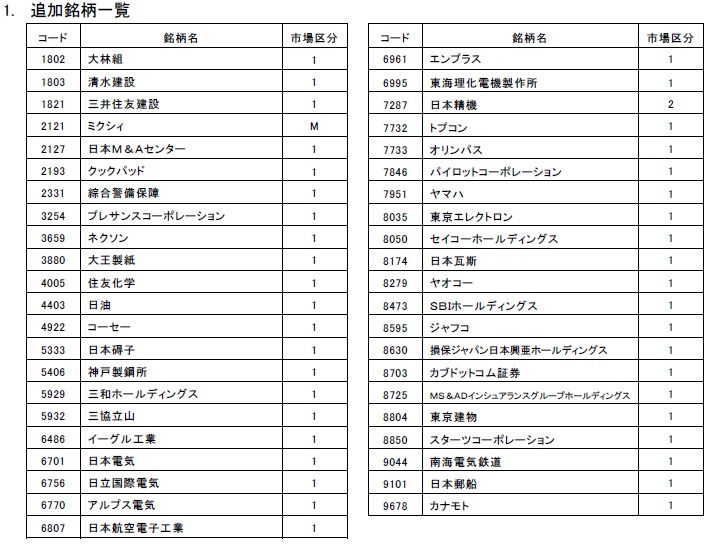

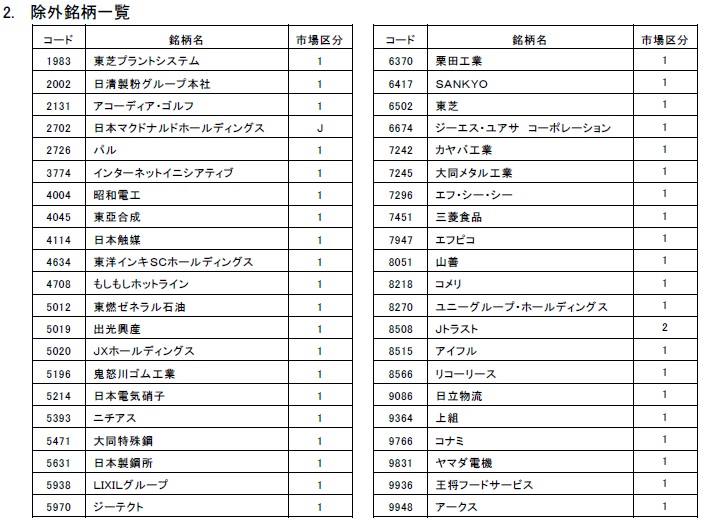

”JPX日経400”は、もともとTOPIXと同調する特性があるのだけど、今回の銘柄入替えでその傾向が一層強まるようなので、今回はJPX日経400の真実(その7)としてそのあたりのことを。 (過去の日記) 〇JPX日経400の真実(その6) 〇JPX日経400の真実(その5) 〇JPX日経400の真実(その4) 〇JPX日経400の真実(その3) 〇JPX日経400の真実(その2) 〇JPX日経400の真実(その1) 1.”JPX日経400”の特性のおさらい まず、”JPX日経400”の特性をおさらい的に確認してみたい。 ”JPX日経400”の銘柄選定基準・ウェイト設定方法の概要は以下の通り。 〇スクリーニング 上場3年未満、3期営業または最終赤字などの企業を除いて、売買代金・時価総額の上位1000銘柄を選定。 〇定量的スコアリング ・3年平均ROE(項目のウェイト40%) ・3年累積営業利益(項目のウェイト40%) ・選定基準日の時価総額(項目のウェイト20%) 〇算出方法: ・浮動株調整時価総額加重型 ・1.5%キャップ付き(6月末のデータで8月にリバランス) そのため、 銘柄選定においては、 ・会社の規模が大きい企業が選ばれやすい ・業績が好調な企業が選ばれやすい ・株価が好調な企業が選ばれやすい 指数算定では、 ・TOPIXと同様の時価総額加重型(ただし、1.5%の上限キャップに特徴) という特性がある。 で、結果的には、”JPX日経400”は以下のような凡庸極まりないアクティブ運用となっている。 ・約75%まではTOPIXに同調し、約25%分しかポジションを取っていない(6月末時点)。 ・基本的に時価総額上位銘柄は組み入れるけど、過去3年で不調だった銘柄は排除。 ・銘柄の見分け方は、過去3年の営業利益とROEで機械的に(利益の質などは考慮しない)。 ・時価総額下位銘柄や東証一部以外の銘柄も組み入れるけど、ウェイトはとても小さくしている。 なので、過去の推移もTOPIXとほぼ同じ。  (凡例)黄色:JPX日経400 緑:TOPIX オレンジ:日経225 2.”JPX日経400”の構成銘柄入替え 前置きが長くなったけど、8月7日に公表され8月31日に実施される構成銘柄の入替えは以下の通り。 東京電力が結局は採択されなかったとか、粉飾決算の東芝・東芝プラントシステムは除外されたなどの話題もあるけど、全体的に見ると時価総額上位銘柄が選ばれる傾向が強まっているように思う。 〇JPX日経インデックス400構成銘柄の定期入替について(日本取引所・日経新聞社)   3.時価総額上位銘柄へのシフトと売り圧力 採択銘柄と除外銘柄をおおまかに見ると、採択された銘柄には時価総額の大きな銘柄が比較的多く、除外された銘柄には時価総額の相対的に小さな銘柄が比較的多い。 ”JPX日経400”は、基本的に規模の大きな銘柄が採用されやすい構図になっていて、上場から3年経過してなかったり、過去3年で大きな赤字を計上していない限りは順当に時価総額上位銘柄が選ばれる。 そのため、経済状況が順調(赤字企業が少ない)であれば時価総額上位銘柄の比重が高まるのは、”JPX日経400”の”仕様”。 時価総額上位銘柄へのシフトが進むと、個々の継続銘柄についてもウェイトが低下するはずなのだけど、今回は個々の銘柄の新たなウェイトまでは公表されていない。 ただし、1.5%上限キャップ銘柄の”キャップ調整後浮動株比率”から推計することができるので試算してみると、 個々の継続銘柄は、今までより約3%程度ウェイトが低下するようだ。 (試算方法) 銘柄のウェイトは1.5%キャップ付きで、6月末のデータで8月にリバランス。 例えば、三菱UFJで見ると、6月末時点のウェイトは1.7278%。これが1.5%にリバランスされる。 とすると、銘柄入替えで時価総額的に中立であれば、現在の”キャップ調整後浮動株比率”0.3843が0.33363(0.3843/1.7278×1.5)に修正されるはず。 ところが今回公表された新たな”キャップ調整後浮動株比率”は0.34386。 時価総額中立と仮定した場合の0.33363と実際に公表された0.34386の差である約3%が、時価総額上位銘柄へのシフトの影響と考えられる。 ちなみに他の上限キャップ銘柄で試算した結果も同様。 上記は、JPX日経400構成銘柄への若干の売り圧力として作用する(JPX日経400連動ファンドは資金量が変わらないなら、新規採択銘柄購入のために除外銘柄だけではなく継続銘柄も3%分売らなくてはならない)。 なお、一方で、8月24日にはJPX日経400関連の上場投信が新たに9つ登場する。今回登場するのは、レバレッジ型やインバース型など。こちらは、どちらかというと構成銘柄への買い圧力として作用すると思われる。 ちょうど銘柄入替え時期を狙ってのタイミングで、銘柄入替えの悪影響を避けるための精一杯の工夫なのかも。 4.”JPX日経400”のTOPIX化が一層進む TOPIXに対してポジションを取っているという意味で、”JPX日経400”もアクティブ運用なのだけど、その観点からすると、 時価総額上位銘柄へのシフトが進む結果、”JPX日経400”をTOPIXに対するポジションが一層縮小することとなる。 6月末の時点でも対TOPIXで約25%のポジションしか取っていなかったけれども、今回の銘柄入替えでは更に約23%程度にまで縮小する模様。 私は、”JPX日経400”を凡庸なアクティブ運用として捉えているのだけど、その凡庸さに益々磨きがかかっていくようだ。 お気に入りの記事を「いいね!」で応援しよう

[指数あれこれ] カテゴリの最新記事

|