|

|

|

|

Dec 23, 2015

カテゴリ:へそまがり流投資手法

株式投資での現象をかなりな程度説明できる理論として、”効率的市場仮説”がある。

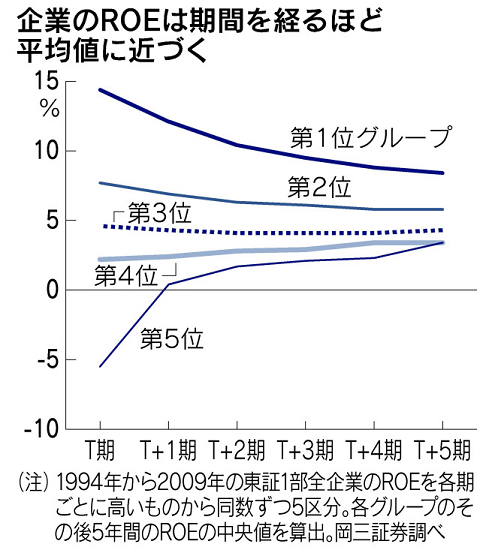

この、”効率的市場仮説”は株式市場にとどまらず、事業全般にもあてはまるかもしれないと思うので、今回はそのあたりのことを。 0.効率的市場仮説とは おさらい的に、 ”効率的市場仮説”とは、 ”多くの市場参加者が自らの情報と知恵と情熱をかたむけて株式市場に参加しているのだから、株式市場はかなりな程度効率的にできており、偶然以外で市場参加者が市場平均を超えるリターンを出すことは出来ない” というもの。 効率的市場仮説を前提とすれば、多くのアクティブファンドの成績は(信託報酬が高いこともあり)市場平均を下回り、また今後どの投資ファンドが市場平均を上回るか予想することはできない。 で、実際にアクティブファンドの実績は上のとおりとなっている。 ちなみに、私は、日本の株式市場には、活用可能な市場の歪みは残されているものの、ファンドマネージャーが安定的に利用可能なほどには残っていない(なぜなら、ファンドマネージャーが安定的に活用できるような歪みはすぐに修正されるはずだから)状況だろうと思うのだけど、それはさておき。 1.事業にあてはめると ”効率的市場仮説”を事業にあてはめると、 ”多くの企業、個人が情報と知恵と情熱をかたむけて有望な事業分野を探し、事業手法を磨いて事業に取り組んでいるのだから、経済社会はかなりな程度効率的にできており、偶然以外で企業・個人が平均を超える収益を出すことは出来ない” ということになる。 実際にも、企業業績の平均回帰が観察されており、ある程度妥当な仮説ではないかと思う。 例えば、岡三証券栗田昌孝氏による過去20年の分析結果(日経新聞の記事より)では、 ”高ROE企業のROEは期間を経るごとに下がりやすく、逆に低ROE企業のROEは上がっていく。”ということなのだけど、  これは、”効率的市場仮説”が事業にもあてはまるためではないだろうか。 すなわり、過去に成績の良かったアクティブファンドでも将来の期待値が市場平均程度でしかないのと同じで、 過去に高収益をほこっていた企業も、将来の期待値は市場平均程度でしかないのではないか。 2.”効率的市場仮説”が事業にもあてはまるとした場合の投資方法 仮に、”効率的市場仮説”が事業にもあてはまるとした場合、 ・現在利益率の高い事業を営んで好業績の企業も、競合の参入などにより将来の利益率は低下してくる。 ・おそらく、総資本利益率(ROA)や株価収益率(PER)などの指標は、一時的に差があったとしても全産業で同程度の水準を中心に揺れ動いているだけではないか。 ・今流行の株主資本利益率(ROE)を意図して高めるには、リスクを高めて分母(自己資本)を小さくするしか方法が無く、平均以上の分子(利益)のかさ上げは長期的には困難。したがって、リスクとのトレードオフでしかない。 というようなことになるだろうから、それを前提として株式投資をするなら、 ・利益率が全産業平均より著しく高いことを理由として買われているような銘柄には手を出さないほうが良いこととなる。 ・一方、利益率が低い企業でも、ある程度は利益率が向上することを見込んでよいかもしれないので、株価売上高倍率(PSR)や、株価純資産倍率(PBR)で割安感のある銘柄は買ってみても面白い。 もっとも、事業のサイクルは比較的長い(ある事業モデルの優位性がかなりの期間持続する)と思われるので、気の長い投資家向きの手法となるだろうと思う。 この件、もう少し書き足したいことがあるので、次回に続きます。 ※ランキングサイトに登録してみました。 にほんブログ村 にほんブログ村

お気に入りの記事を「いいね!」で応援しよう

[へそまがり流投資手法] カテゴリの最新記事

|