|

|

|

|

Aug 14, 2017

カテゴリ:へそまがり流投資手法

ㅤお盆につき、帰省してお墓参りをしてきました。

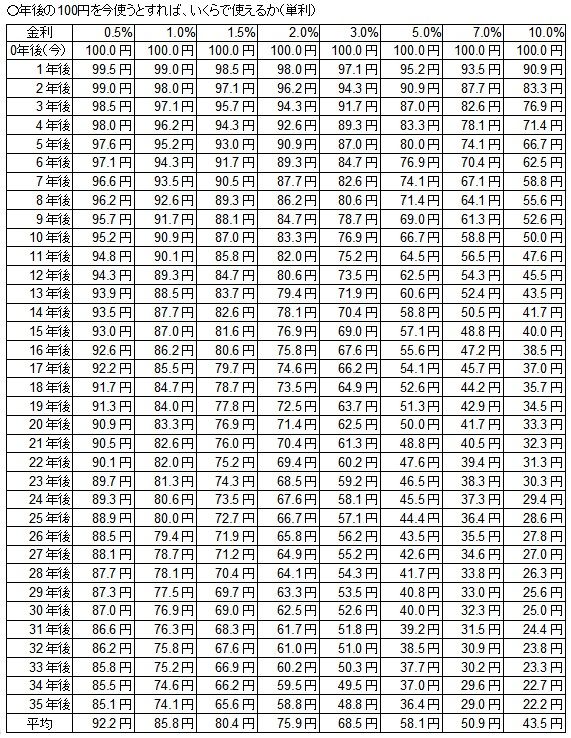

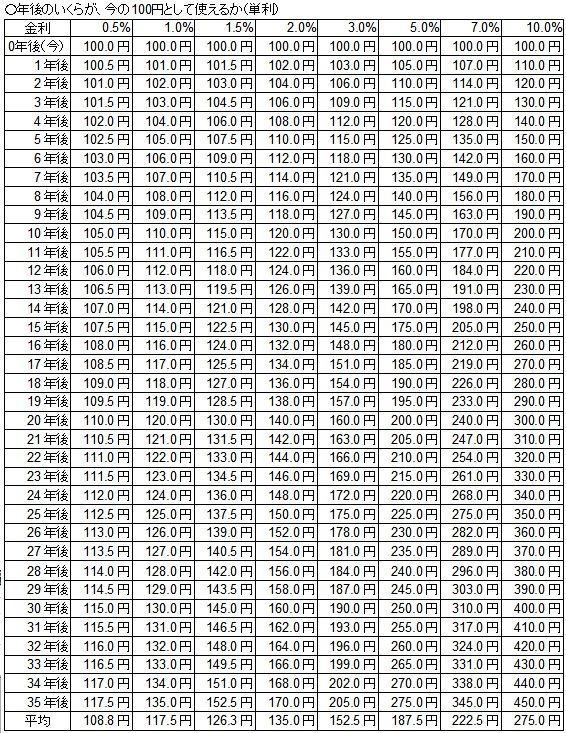

お墓に行くと、普段暮らしているのとは、時間軸が全然違って感じるんですね。 沢山の墓石が並んでいて、中には江戸時代のものもある。ここに入っている人たちは皆、かつては人として生きて既に亡くなっている。 そういう大きな流れの中では、自分も含めて今この世に生きている人たちも、必ずいずれは死ぬ。人生の数十年なんてあっという間。 その数十年しかない人生を充実したものにしたいなー、なんてことを柄にもなく考えたりするのです。お墓参りもしてみるものだ。 ということで、唐突ですが、今回は、 企業と同じように、個人だって借金をうまく活用することで、資産形成や人生設計がより良くできるのでは、というコンセプトの”借金も財産のうち”シリーズ。 (関連の日記) 〇住宅ローンはナゼ破綻するのか-借金も財産のうち(その2) 〇借金も財産のうち-住宅ローン編 1.若い時ほど重要 人生が数十年しかない、しかもおそらく気力・体力は後年にはしだいに衰えていくだろうということを考えると、今をどう過ごすのかが重要なんだろうなー、とか思う。 能力を高めるのも資産を形成するのも、若い時(私はもう若くはないけど。。。)ほど上手くできるだろう。 また、納得のいく家を持ったとしても、それが人生の終わる10年前だとすれば、10年間しか住めない。どうせ持つなら、なるべく早く持ちたいもの。 だけど、若い時にはお金がない。お金が貯まるのを待っていると、体力・気力が衰え人生の残り時間も短くなってしまう。 そこを解決してくれるのが借金。すなわち、自分が将来稼ぐお金を、今の投資(能力開発や資産形成)に活用。 2.将来のお金と今現在のお金の交換レートが金利 将来のお金を、今活用するといっても、将来の100円を今の100円として使えるわけではない。 当然、借金には金利がつきもので、例えば金利5%なら1年後の100円を今使えば約95円としてしか使えない。これが金利1%なら1年後の100円を今使えば約99円として使える。 金利は、いわば、将来のお金と今現在のお金の交換レート。 交換レートが良ければ(すなわち金利が低ければ)将来のお金を今使うことが有効だけど、交換レートが悪ければ(すなわち金利が高ければ)将来のお金を今使うことは得策ではないかもしれない。 将来の100円を今使うとすれば、いくらで使えるのかを金利別に整理してみたのが下の表。  ※平均は、単純にこの表の数値の平均。 この表を見ると、将来のお金と今現在のお金の交換レートである金利というのは、とてもとても大きな要素。 例えば、バブル期によくあったようにローン金利7%であれば、10年後の100円を今使うと約59円、20年後の100円を今使うと約42円、30年後の100円を今使うと約32円。 交換レートが悪すぎて躊躇しますよね。 一方、ローン金利が1%であれば、10年後の100円を今使うと約91円、20年後の100円を今使うと約83円、30年後の100円を今使うと約77円。 人生が限られていることを考えれば、今使いたくなりますよね。 視点を変えて、将来のいくらのお金が今の100円として使えるかを金利別に整理したのが下の表(今100円借りたら、将来いくら返すことになるか)。  ※平均は、35年ローン・元金均等払いの借入総額に対する返済総額に相当。 こちらの方が、金利の違いの影響をより実感できると思います。 例えば、ローン金利7%であれば、100円を今使うとすれば、それは10年後の170円、20年後の240円を、30年後の310円に相当。 一方、ローン金利が1%であれば、100円を今使うとすれば、それは10年後の110円、20年後の120円を、30年後の130円に相当。 将来の負担が全然違う。 金利が違うものを”借金”として一括りに扱うのは見当違いなのかなと、思います。 3.蛇足 今のような低金利なら、借金して将来自分が稼ぐお金を今活用することも有効な場合が多いと思うのだけど、 それは、あくまでお金を自分の未来にもつながる投資(自分の能力開発であったり、資産形成であったり)にあてる場合のこと。 借金を単に消費にあてるのであれば、それはちょっと今だけの分不相応な暮らしでは。 将来のお金を、この換算レート(金利)で、この目的に今使うことが自分の人生において妥当かどうか、想像力をめぐらせて検討すれば良いのではと思います。 ※投資は、損しても得しても自己責任で! ※同様の分野のランキング。優良ブログが見つかるかも にほんブログ村 お気に入りの記事を「いいね!」で応援しよう

[へそまがり流投資手法] カテゴリの最新記事

|