|

|

|

|

Oct 13, 2018

カテゴリ:へそまがり流投資手法

ㅤ米国発の世界株安で少し下がった日本市場。

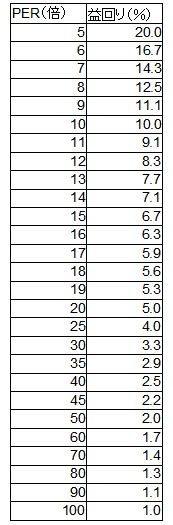

またぞろ、浮足立つ雰囲気もあるけれども、 目先の値動きはともかくとして、じっくり腰を落ち着けてみれば、日本株はとてつもなく割安だと私は思うので、その理由を5回に分けて書いてみます。 まあ、そうはいっても、私はここのところ20年ほどずっと強気の買い豚なので話半分にお付き合いいただければと思います。 まず、初回として私が最も重要だと思う、”株式益回り”を手掛かりに。 (日本株が超割安だと思う1つ目の理由) ○株式益回りから見て、今の株価はとてつもなく安いのでは! 1.株式益回り とは 当然ご存知の方が多いと思いますが、頭の整理に少しだけ、 ”株式益回り”って、一般的に少し馴染みのない指標ではないかと思います。”株式益回り”は、最もよく使われる指標のPERと密接に関係があります。 PER(株価収益率)= 株価/1株当たり純利益 = 時価総額/純利益 PERは、今の株価(または時価総額)が1株当たり純利益(または純利益)の何倍に相当するかという指標です。 平たく言えば、今の業績が続くとすれば何年間で株価の分だけの利益が出るか、というものです。 ただ、直感しづらいのです。 私も普段はPERを最重視していて、この業績でPERが10倍だと安いとか20倍だとそこそこだ、とかいってみたりするわけですが、 なぜそうなのか、いやー過去のPERと比較してとか、他国の株式市場のPERはーとか、相場観的にーとかあいまいにしていては、5歳の女の子にも”ボーっと生きてんじゃないよっ!”って叱られてしまいます。 投資の他の選択肢である、債券とか不動産とかで何年で元がとれるかというような観点の指標はあまり使われてませんので、比較もしづらいです。 分野共通的に使いなれているのは、なんといっても利回りなんですね。そこでPERの逆数である株式益回りの登場です。 ”今の業績が続くとすれば何年間で株価の分だけの利益が出るか”というPERの代わりに、会社が稼ぐ1年間の利益は株価の何%に相当するかというものです。 株式益回り = 1/PER×100(%) 株式益回り = 1株当たり純利益/株価×100(%)= 純利益/時価総額×100(%) 上で書いた、 ”この業績でPERが10倍だと安いとか20倍だとそこそこだ” というのを株式益回りを使って言い直すと、 ”この業績で株式益回りが10%だと安いとか5%だとそこそこだ” となり、感覚的に少し分かりやすくなるのではと思います。 ちなみに、PERと株式益回りの関係を表で示すと以下のとおりです。   2.現状の株式益回り では、現状のPER(株価収益率)や株式益回りはどうなっているのか見てみましょう。 10月12日現在で下のとおりです。  (出典)日経新聞社Webページ 日経平均で予想PER約13倍(株式益回り約7.7%)、東証1部全銘柄で予想PER約14.5倍(株式益回り約6.9%)。 なんと日本株投資は株式益回りが7%もあるんです。 他の分野で7%の利回りといえば、トラブルを抱えた古いアパートとか、デフォルトリスクが高いジャンク債とか、為替リスクの高い新興国債券とか、ちょっとどうかなーというものがほとんどではと思います。 そういうものと比較して、日本企業の業績というのはそんなに悲観的に見なくてはならないものでしょうか? いわゆるリスクプレミアムはそこまで高くなくてはならないものでしょうか? 私には、とてもそうは思えません。 銘柄によっては、一時的な利益が計上されているところとか、好況不況の波が激しいところとか、技術革新が激しい分野で常に倍々プッシュ的勝負を強いられるようなところとかもあると思いますが、 全体的には、株式益回り7%というのは十分すぎる水準で、仮にここから株価が2倍・3倍になって株式益回りが2~3%台になったとしても、まだ不動産や債券など他の選択肢と張り合えるのではと、万年買い豚としては思います。 ちなみに、なぜそう思うのかといった補足的なことは次回以降に。 3.蛇足 例えば、株式益回りが7%としても、全てが配当等で直接的に株主に還元されるわけではないですよね。 その点についての私個人の理解を蛇足的に書いておきます。 例えば、株式益回り7%でそのうち2%分が配当等として株主に還元され、5%分が内部留保に回されたとします。 内部留保が増えるということは、設備投資等で将来の事業拡大につながったり、財務体質の強化で将来の業績安定につながったりするわけです。 私は内部留保に回された金額だけ株価が上昇するというのが理屈にかなった理解だと思っています。ただし、配当などのインカムゲインと違い、株価は日々の変動が大きく内部留保の効果など全く見分けがつかないですが。。。 整理すると、おおざっぱには 純利益 → 配当 + 内部留保 配当は株主に直接的に還元(インカムゲイン) 内部留保は株価上昇につながる(キャピタルゲイン、ただし日々の株価変動に紛れて見分けられない) ※同様の分野のランキング。優良ブログが見つかるかも。 にほんブログ村 にほんブログ村 お気に入りの記事を「いいね!」で応援しよう

[へそまがり流投資手法] カテゴリの最新記事

|