財務省の内外2枚舌策謀、経団連の輸出品消費税還付制度利用の隠匿、政権を保つ為なら「悪魔」とでも手を握る自民党、彼らに「アメ」をあてがわれ生息する「メデイア・新聞」・・・・

よって「本当の事」から「嘘の事」に目をそらされ、「頭の芯」から「嘘」「策謀」を「耐えるべき必要な事」と思わされ続ける島国の「善き大衆」

9月30日、BS6で、令和新選組の党首、山本太郎の「考え」を看ました。

最後の方で彼が示してくれた、2002年、S&Pが日本国債の格付を下げた時の、「財務省が格付会社S&Pに宛てた反論文書」が現在も財務省のHPに載っています。(下記のURL)

かねてから、小耳にはさんでいましたが、やはり、「現物」を看てみなければ、自らの確信とならないのは世の常・・・・メデイア・新聞はこの文書を載せたことがあるのか否や? 多分止められるか、忖度によって掲載されたことはないのでは・・・

輸出企業がgetできる、「申告すれば輸出品消費税分が税務署から還付される」制度もまた、大衆の知ることのない仕掛け・・・しかし、これははやりの「インバウンド」に付随する土産物の「免税店」と同じ考えのようで、身近な制度が大掛かりな輸出品(自動車・精密機械等)にも運用されているということのようです。

10万円のお土産代にも1兆円の輸出品にも、今日10月1日からは10%分の消費税分(各々1万円と1000億円)が還付される。(お土産を免税店で買った場合は、10%の消費税分が免除、免税店以外で買った場合もキチンと申告すれば還付されるはず・・・個人としては手続きが面倒だが)

以下に、

岩本沙弓氏の著書『日本経済のカラクリ』(2014)からの引用の表です。

【この著書を改めて目を通してみると、

「信念」を持った租税学者で中央大学名誉教授富岡幸雄氏が登場し、

『この国は今の時点でも大事なことが隠されすぎています。国民が本当のことを知らないのは、政府が完全にマスコミを支配しているからです。政府の広報機関に堕して言論機関としての役割を果たしていない。どこも国税庁に乗っ取られている。そのせいで国民は、消費税以外の手段ではもう国が成り立たないと思い込んでしまっているわけだ。見事に国民を”洗脳”したと言えますね。』

など重要な隠された事実に言及されています。 関心持たれた方は是非一読下さい。】

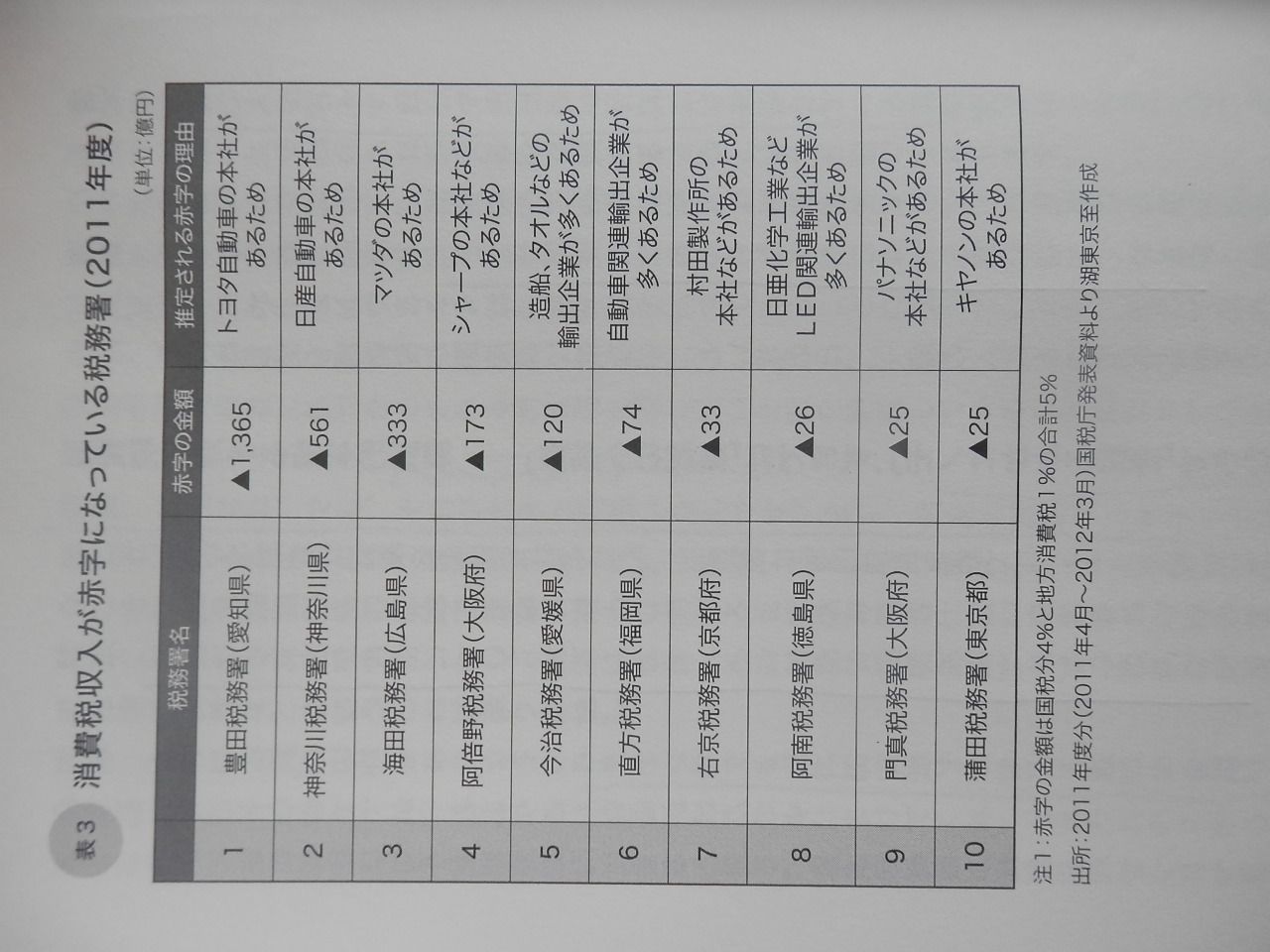

まず、【消費税収支が赤字になっている税務署】

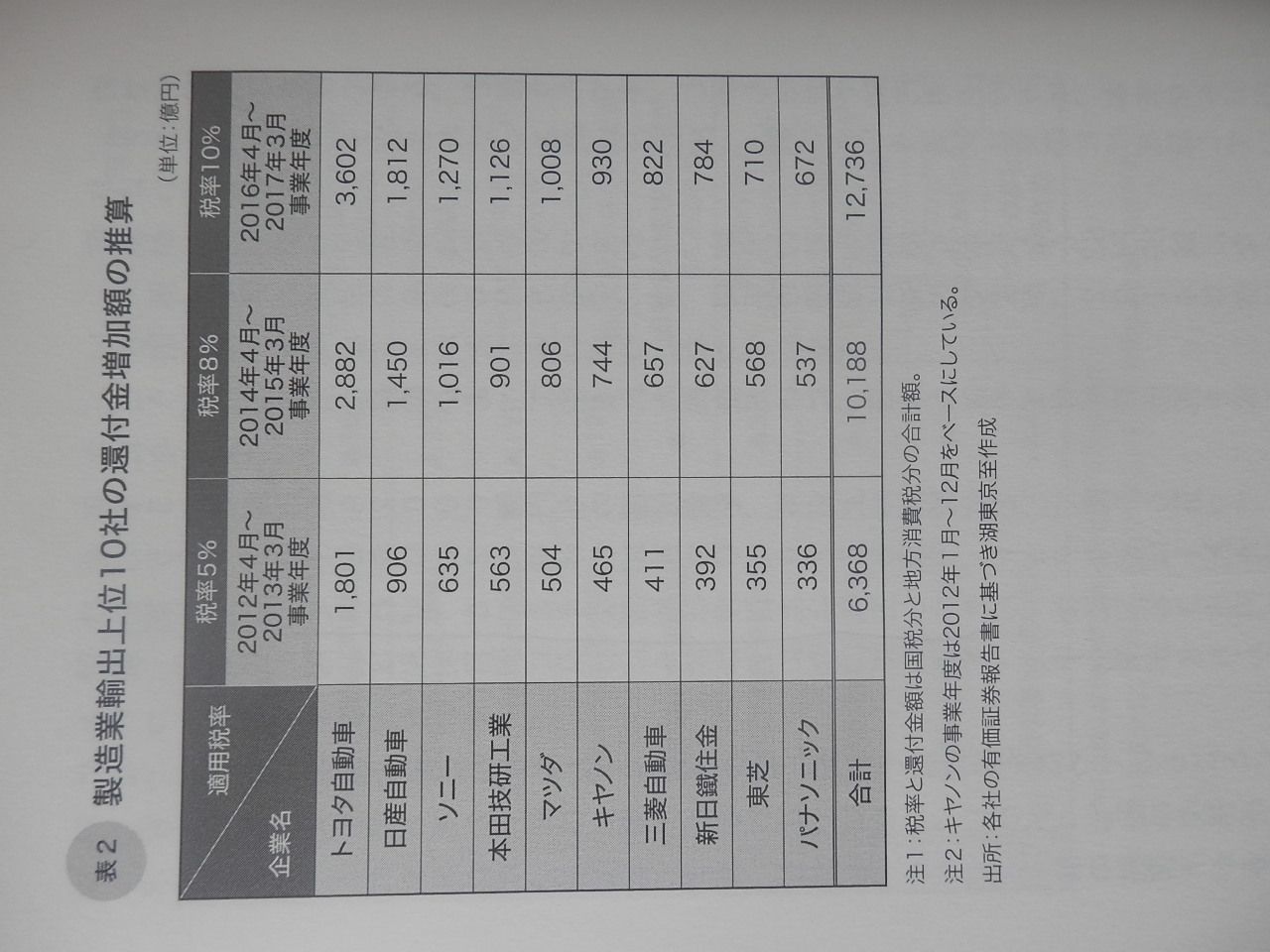

【製造業輸出上位10社の還付金増加額の推算】

【 日本国の貸借対照表(2010年12月31日)単位:兆円 】

下は、堤未果氏の著書より拝借しました。

以上のデータと、以下の財務省の、「財政危機を煽る国内向けの論」とは真逆ともいえる、

「外国向けの論」を、印刷してみて、よーく検討されんことを

『体よく騙されている』『体よく洗脳されている』島国の『善き人々』の姿が看えてきませんか?

それは『医療殺戮』の世界に生きていることに疑問も、また正当なる警告に接する機会も「その気」もない『善き人々』、

『医者とは病気や身体のことをよく勉強して国家試験にも受かった普通とは違う頭の良い先生』達だと露疑うことをしらない『善き人々』

『薬が病気を治してくれる』と思い込まされ、「自己負担が少ない」「素晴らしい健康保険制度」と腹の底から信じて(青年壮年の健常者の保険料を貪っていることを考えもしない浅はかさ!)、

「偉い先生の言われるままに数多のお薬」を服用している『善き人々』(身体に入った異物(お薬も)を体外に排出する最終責務を負う「腎臓」(勿論他にも重要機能を担っているが)を「疲弊」させ、しまいには「人工透析」の閻魔大王の餌食の世界へ導かれていく『善き人々』

以上のデータと、以下の財務省の、「財政危機を煽る国内向けの論」とは真逆ともいえる、

「外国向けの論」を、印刷してみて、よーく検討されんことを

『体よく騙されている』『体よく洗脳されている』島国の『善き人々』の姿が看えてきませんか?

それは『医療殺戮』の世界に生きていることに疑問も、また正当なる警告に接する機会も「その気」もない『善き人々』、

『医者とは病気や身体のことをよく勉強して国家試験にも受かった普通とは違う頭の良い先生』達だと露疑うことをしらない『善き人々』

『薬が病気を治してくれる』と思い込まされ、「自己負担が少ない」「素晴らしい健康保険制度」と腹の底から信じて(青年壮年の健常者の保険料を貪っていることを考えもしない浅はかさ!)、

「偉い先生の言われるままに数多のお薬」を服用している『善き人々』(身体に入った異物(お薬も)を体外に排出する最終責務を負う「腎臓」(勿論他にも重要機能を担っているが)を「疲弊」させ、しまいには「人工透析」の閻魔大王の餌食の世界へ導かれていく『善き人々』

さて、以下の「国家財政の健全性を訴える財務省の論」

をよーくお読みください。2002年も2019年の今も基本的状態は大変わりしていないと思いますが・・・

財務省

S&P宛返信大要 2002年5月31日

https://www.mof.go.jp/about_mof/other/other/rating/p140530s.htm

1. 貴社のウェブサイトにおける格付け分類基準等の説明は当然承

知。しかしながら、我々が求めているのはこのような抽象的なも

のではなく、貴社が日本国債のデフォルトリスクが何故他の諸国

より高いと考えるかの具体的・定量的説明である。 貴社の説明は、

最近のレポートも含め、専ら日本の経済状況や政策の方向性につ

いてのものであるが、各国のデフォルトリスクを差別化して分類

しの差の客観的理由を説明すべき。このような説明の欠如は、ソブ

リン債の短い歴史や統計的正当性の不足ともあいまって、ソブリン債の格付けの信頼性自体への疑問を増大させよう。貴社のソブリン債のデフォルトリスクの計測に際しては、財政指標以外の経済のファンダメンタルズ等の要素はどのように考慮されているのか。

2. 貴社はデフォルトを「約定日に金融債務を履行しないこと、及び

当初よりも不利な債券の交換」と定義し、最近発表のレポートで

は「改革が 実施され持続的成長が回復してもデフォルトを回避

するには遅すぎるかもしれない」としている。しかし、このよう

な想定は、日本のマクロバランスや国債の保有状況等を考慮に入

れた場合非現実的であり、タイムスパンを明記しつつ、具体的に

どのような事態が生じうるのか敷衍が必要。

次のような要素は貴社の分析でどう考慮されているのか。

(1) 日本国債は現在95%が国内でかつ低金利で消化

されている。また、2001年は、一般政府部門の赤字32

兆円に対し、民間の貯蓄超過は42兆円である。更に、

当面経常収支の黒字は継続し、資本逃避のリスクも大

きくない。従って、資金フロー上の制約はない。

(2) 近年自国通貨建て国債がデフォルトした新興市場国と

は異なり、日本は変動相場制の下で、強固な対外バラ

ンスもあって国内金融政策の自由度ははるかに大きい。

更に、ハイパー・インフレの懸念はゼロに等しい。

(3) 貴社が示唆する債券保有者への負担の強制は、

居住者が国債の95%を保有していることを考えれ

ば、自国民への実質的課税に他ならない。通常の

財政健全化策を疑問視する一方、金融市場を大

混乱に陥れるような手段が採られると想定するの

は非現実的。

3. 貴社はソブリン格付けにおいては、財政指標以外にも経済構

造等種々の要素を勘案しているとする。しかしながら、現実に

は、財政指標以外の諸要素がデフォルトリスクの算定にどのよ

うに勘案されているかについて、依然明確な説明がなされてい

ない。

(1) 最近のレポートにおいて各国比較を行っているとするが、

格付けと関連付けて説明がなされているのは、財政指標の

みである。

他の指標については、客観的に格付けにどの様に反映さ

れているのか論理的説明がなされていない。また、貴社は、

「日本の経済ファンダメンタルズは他の同格付け国と同じ

くらい強い」としている一方、貴社の比較でも、むしろほと

んどのAAA国を上回る強さであることを示しているが、こ

の事実は貴社の日本国債の格付けに反映されていない。

(2)マクロバランスとの関係では、貴社は「景気

が回復し銀行の新規融資が増加し、金利が上昇

すると財政赤字の削減は困難となる」としている。し

かしながら、このような状況では、名目・実質双方の成長

率が高まり、税収が増え、不良債権処理が促進されるこ

とから、むしろ財政再建を進める上では歓迎される。金利

上昇の懸念のみを強調して、景気回復に伴うはるかに大

きな効果を無視するのは適切でない。

(3) 貴社はユーロ加盟国では経常収支は重要ではないとしているが、

これらの諸国においても国内の貯蓄を相当上回る投資の持続可能

性は重要であるはず。また、ユーロ加盟国以外でも、経済水準や

対外セクターの強さで日本と大きな差があるにもかかわらず、格

付けの高い国があることは、財政指標のみで判断していることを

示唆している。

(4) かつての英・米との比較についても、貴社は財政赤字の大

きさの比較のみによって正当化しようとしているため説得的

でない。貴社は「ラ米危機前のIMFの役割は異なっており、主要

株主(注:英国)がIMF資金に頼ったことをもって信用力が損な

われたとは見なかった」としているが、ポンドに対する信認低下

が深刻なため、英国が国際収支支援のためにIMF融資を申請した

ことは否定できない。また、当時の英国の高インフレ・高金利は

現在の日本とは対照的であるなど、財政赤字の大きさのみに囚

われると、経済全体への視野を欠くこととなる。貴社は70年代に

英国の改革が進展したことを前提としているようであるが、貴社

が英国の外債をAAAとした78年当時は、30年近くに亘る英国経

済の低迷が続いていた時であり、サッチャー政権の誕生は79年、

改革が軌道に乗るのは80年代半ばである。これに対する明確な説

明を期待したい。

4. 貴社は銀行システムの資本増強コストの相当部分を政府が負担す

る見込みがあるとしている。金融庁は不良債権問題の大きさを十分

認識し、金融部門の健全性を適切にモニターし確保するため各般の

措置を講じており、また、我が国の金融機関は健全性の基準を満た

しているため、公的資本増強の必要性はないと承知している。貴社

は、特別検査がその範囲と対応策の点で限られているとしているが、

金融庁が既に説明している通り、この検査は、強化された通常検査

に加え、市場の評価に著しい変化が生じているの大口債務者の全て

を対象として行われたものである。

https://www.mof.go.jp/about_mof/other/other/rating/p140430.htm

外国格付け会社宛意見書要旨 2002年5月2日

貴社による日本国債の格付けについては、当方としては日本経済の強固なファンダメンタルズを考えると既に低過ぎ、更なる格下げは根拠を欠くと考えている。貴社の格付け判定は、従来より定性的な説明が大宗である一方、客観的な基準を欠き、これは、格付けの信頼性にも関わる大きな問題と考えている。

従って、以下の諸点に関し、貴社の考え方を具体的・定量的に明らかにされたい。

(1) 日・米など先進国の自国通貨建て国債のデフォルトは

考えられない。デフォルトとして如何なる事態を想定してい

るのか。

(2) 格付けは財政状態のみならず、広い経済全体の文脈、

特に経済のファンダメンタルズを考慮し、総合的に判断さ

れるべきである。 |

例えば、以下の要素をどのように評価しているのか。

・ マクロ的に見れば、日本は世界最大の貯蓄超過国

・ その結果、国債はほとんど国内で極めて低金利で安

定的に消化されている

・ 日本は世界最大の経常黒字国、債権国であり、外貨

準備も世界最高 |

(3) 各国間の格付けの整合性に疑問。次のような例はどのように説明されるのか。

・ 一人当たりのGDPが日本の1/3でかつ大きな経常赤字国で

も、日本より格付けが高い国がある。

・ 1976年のポンド危機とIMF借入れの僅か2年後(1978年)

に発行された英国の外債や双子の赤字の持続性が疑問視

された1980年代半ばの米国債はAAA格を維持した。

・ 日本国債がシングルAに格下げされれば、日本より経済の

ファンダメンタルズではるかに格差のある新興市場国と

同格付けとなる。 |

財務省HPから転載は以上。

山本太郎氏の言説は、決して単なるプロパガンダでないことは事実であるようだ。ただ、理解するためには、少しばかり「真実を語る識者の声」に耳を傾ける、或いは書に目を通してみるべきであろう・・・。

再度、上記の『日本経済のカラクリ』(岩本沙弓)にアクセスされんことをお薦めして、2019年10月1日のブログ終わります。 謝謝!