6割もの人が元本割れ?確定拠出年金の厳しい現実

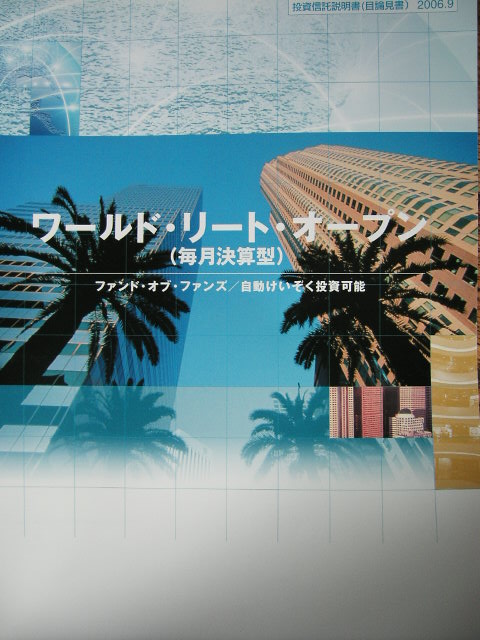

日本版401K(確定拠出年金)の加入者が300万人に達するそうだが、6割近くの人が「元本割れ」状態であることをニュースで知った。去年から株式相場をめぐる環境は激変した訳だから、リスク商品に投資するとなると、元本割れは免れない。 そもそも、この確定拠出年金という制度、企業が従業員の年金負担を減らし、従業員に自己責任で老後資金を作ってもらうのが目的で始まった。乱暴な言い方をすると、老後の準備は各自でやってください、損をしても会社は一切補填しません、という訳だ。 税制面での優遇、というメリットがある反面、管理手数料や投資信託を保有する際の信託報酬などなど、コストをいちいち気にしなければならない。コストを上回るパフォーマンス、長期的な複利効果などを考えると、一定のリスク商品を選ぶことになる。そうなると、今回のような不況で株式相場や為替相場が激変する→大きな痛手を被る、という事態になる。 私の場合、「投資信託」だけ見ると、散々な結果だ。日本株・投資信託・外貨MMF・商品に分散投資する我が「相模太郎ファンド」の5月30日現在の運用成績は、基準価格10473円(評価額を投資額で割っただけの話)、先月末から急反発した。 基準価格10473円、ということは、とにかく「プラスを保っている」ことになる。でもそれは、日本株や投資信託、外貨MMFや金の積立まで含めて分散投資した結果、かろうじてプラスを保っているだけだ。投資信託だけ見た場合だが、ワールドリート・オープン -62%外国株式インデックスファンド -40%外国債券オープン -12%分配金を加味して基準価格を考えても「7336円」、25%も減じたことになる。これが自分の確定拠出年金の運用成績だったら、もう泣くしかない、という感じだ。 手をこまねいているだけではない。最近になって「DWSグローバル新興国株投信」を再び購入した。再び・・・ということは、以前投資したことがあるのだ。平成19年中に購入→利益確定させたことがある。当時の半値ぐらいに下がっているので、再び買ってしまった。新興国の株価は、すさまじい下落を見せたが、最近になってかなり堅調に推移している。長期的に見ると投資妙味がありそう? ニュースによると、確定拠出年金加入者の多くが「元本確保型商品」へ移行しているそうだが、むしろ逆なのでは?と思った。確かに、ここでリスク商品を増やすのは勇気が要る。↑このファンドはすごい状況↑相模太郎ファンドの推移DCプランナーという資格もあるが・・確定拠出年金の普及を促進するため、商工会議所主催で「DCプランナー」という資格試験を扱っている。わたしは、2004年に2級を取得したまま、わたし自身が確定拠出年金と縁が無いので、勉強したことも大方忘れてしまった。DCプランナーと言っても、制度の説明をするくらいで、運用は各自の責任であることは言うまでも無い。改めて思うのは、「年金」と表現しつつも、「税制面のメリットが付帯するかわりに60歳にならないと引き出せない証券口座」と言い換えた方が分かりやすいのではないか。 リスクを転嫁することが推奨され、不利益を誰に押し付けるかが問われる世の中にあって、確定拠出年金という名称そのものに、気取った格好付けを感じるのは私だけだろうか。