|

|

|

|

2024.01.02

カテゴリ:投資

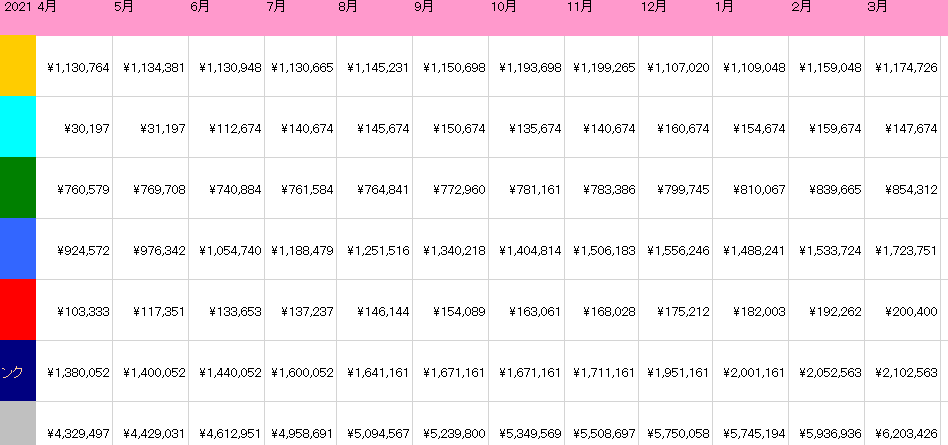

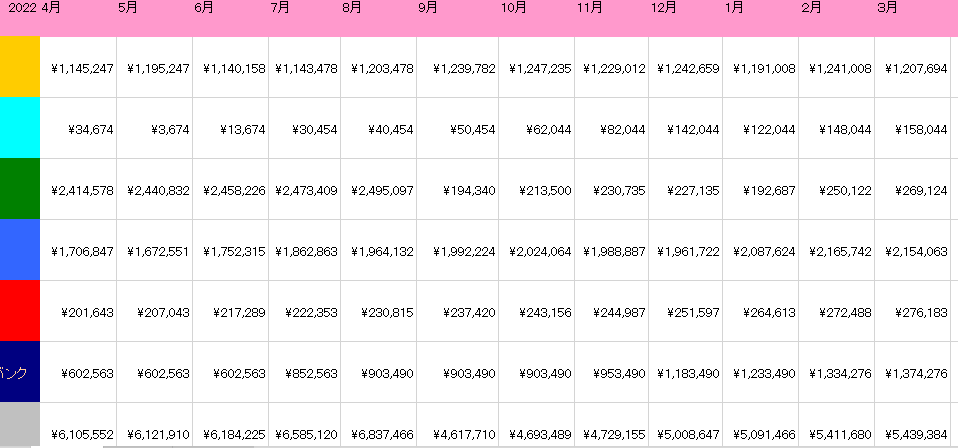

貯蓄額100万円の認識変化 2019年、20代も終わりに差し掛かった頃、通帳を眺めました。 残高は100万円と少々・・ このまま20代も終わり、老後2000万問題や将来の不安、車もボロボロで 新車購入も一括では不可能、お金がとにかく足らない・・・ 100万円はある程度の買い物はできるが、少し高い買い物には届かない金額です。 20代、初めて100万円を貯めたときは万能感がありましたが、それはアルバイト1年も すれば簡単に溜まる少し大きな子供のお小遣い程度の額であるとその時の私は気付きませんでした。 貯金開始一年目 2019年 とりあえず200万円を貯めて車を買うという目標に貯金を始めました。 2019年の一年間は、先取貯蓄で口座を使い分ける方法で貯蓄額を増やしていきました。 給与が支給されたら、貯金したい額を貯金用の口座へ、臨時出費用の口座へは少額入れる。 給与口座 貯蓄用口座 臨時出費口座の3つの口座で運用を始めました。  一年目の結果はおおよそ100万円を増やし200万円到達しました。 意識を変えるだけで貯金が増えました。家計簿もその時つけており、何にどれだけ使っていたかも把握できましたので、無駄遣いを減らすことができました。家計簿をつけるにあたって最初は恐怖がありました。無意識に自由に使えるお金が無くなる恐怖と現実を知る恐怖です。しかしそれらを把握しないことには前へ進むことはできません。 貯蓄2年目 2020年 2年目は固定費の見直しを行いました。1年目は貯蓄の習慣付けを行いましたが、2年目は更なる額を増やすため、月々の支出の見直しを行いました。 まず最初に見直したのが携帯キャリアです。もともとauを契約していましたが、月々Wi-Fiと合わせて1万円近く支払っていました。楽天モバイルへ変更することで最初の1年は無料キャンペーンもあり、2020年度は携帯料金が無料になりました。 また預ける銀行も見直し、今まで地方銀行で金利0.001%で利息を受け取っていたものをあおぞら銀行に変更することで金利0.2%で通常の200倍の利息を受け取れるようになりました。それだけでも預けるモチベーションが変わってきます。 最後に証券口座を作り投資に手を出してみました。当時知識はなかったので、とりあえずYouTubeを見ながら勉強していきました。nisaを始め個別株と優待目的の投資をやっていきました。  2020年度はおよそ200万円の貯蓄に成功しました。 2019年度から倍増することに成功しました。 2021年度~2023年度(2024/01)現在まで 2021年度  2021年は2020年のペースを維持し、さらに200万増やし600万円台へと突入しました。 投資も2021年からNISAから積立NISAに変更し、個別株メインから投資信託メインの手法に変えました。 2020年に購入した個別株や投資信託もコロナショックの影響で大きく利益を生み出すことができました。 2022年度  目標であった車の購入を行った為、230万円の出費もありましたが、ペースは維持できていると思います。貯蓄の目的もここで一旦失いました。しかし習慣付けができましたので、引き続き貯蓄は続けました。 2023年度  2023年度はお金を増やすから経験を増やすを意識してお金を使っていきました。貯蓄のペースを年間200万円から150万円に減らしてでも日々の充実と経験を大切にすることを目標にしました。 例えば月の食費も今までは制限し3万円でしたが、2023年は飲みに行ったり食べたいものを食べる、今まで出来なかった旅行に行ったりやりたいことをやっていきました。 そして働き方を変え、残業時間を大幅に減らし自由時間を増やすことにしました。 残業時間を減らすことで所得は減りましたが、日々の自由時間を確保できることはとても生活レベルが上がります。 働き方を変える部分に関しましては、自分の立場でできる人、できない人がいますが、 私の場合は周りを説得し、一人当たりの仕事量を増やすかわりに残業0を目標に掲げ定時帰宅を実現しました。 昨年度よりも所得は減り支出は増えましたが、投資の運用成績もよく資産推移は変わらず順調に年間200万円ペースだと思います。 2024年からは新NISAが始まります。やってる人とやってない人で差が開く制度だと思いますので、やっていない人は始めてみてはどうでしょうか? お気に入りの記事を「いいね!」で応援しよう

最終更新日

2024.01.02 11:08:38

コメント(0) | コメントを書く

[投資] カテゴリの最新記事

|