|

|

|

|

2024.05.01

テーマ:FP(1)

カテゴリ:FP業務その他

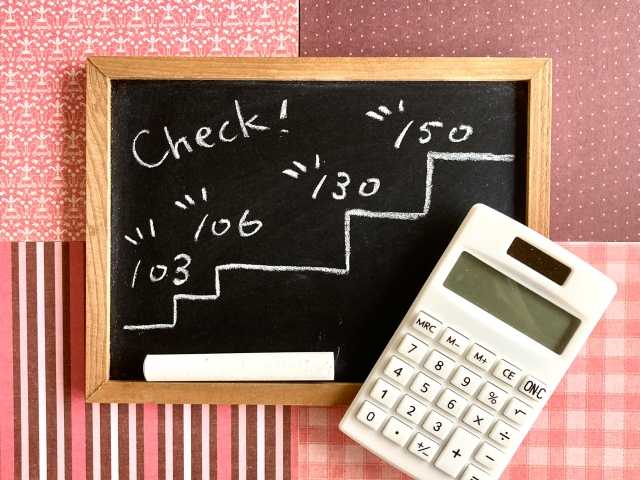

皆さん106万円の壁とか130万円の壁とか聞いたことありませんでしょうか? 夫婦共働きでも、どちらかの扶養に入っている場合、パートなどで稼ぎすぎると手取り収入が減ったりする事があります。 今回は、FPとして、このお話をしたいと思います。 家計を助けようとパートを頑張っても、手取りが少なくなったら困っちゃいますよね? 今まで「被扶養者」として保険料負担0円だったのが、年収106万円を超えると扶養から外れ、自分で保険料を負担して社会保険に加入しなければなりません。 例えば、1ヶ月の収入が8万8千円(106万円ギリ)→9万8千円に増えた場合、いわゆる106万円の壁を超えている為、自身で健康保険料&厚生年金保険料(約1万4千円)を負担する為、手取りが減る(約-4千円/月)ってな訳です。 また、企業側も同額を負担する為、何とか106万円までに抑えたいって思っちゃいますよね。 なお、この106万円を超えるとってお話は、従業員101人以上の事業所で働く方が対象です。 今年2024年10月からは、従業員51人以上の事業所も対象となる予定です。 ※ますます厳しくなりますね~ 「じゃぁ、うちは従業員少なかけん、大丈夫やね」とはならず、130万円を超えると全ての人が扶養から外れ、自身で社会保険に加入しなければなりません。 これが、130万円の壁と言われています。 さて、今回は106万円の壁・130万円の壁についてお話しました。 せっかく長い時間働いても手取り減っちゃったら何やってんだかってなりますよね。 ちなみに、103万円の壁っていうのは、所得税がかかってくる年収となります。 また、150万円の壁は、配偶者控除が段階的に引き下げられるポイントとなります。 ご参照ください。  お気に入りの記事を「いいね!」で応援しよう

最終更新日

2024.05.01 14:42:57

コメント(0) | コメントを書く

[FP業務その他] カテゴリの最新記事

|