The Underdog: ChatGPT-Generated Strategy

負け犬:ChatGPT生成戦略

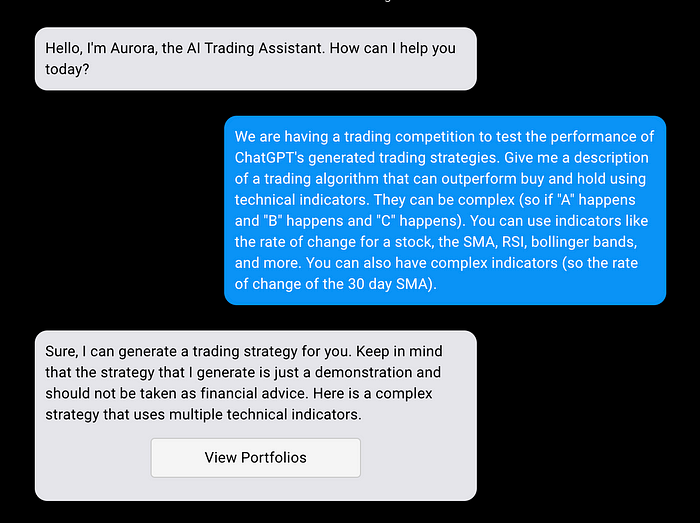

ChatGPT generating a trading strategy by itself( ChatGPTは自分で取引戦略を生成)

The core strategy here is generated by ChatGPT. Based on it’s recommendations, we’ve designed a strategy that trades TQQQ, offering a leveled playing field against our ‘high-stakes’ control.

ここでのコア戦略は、ChatGPTによって生成されます。その推奨事項に基づいて、TQQQを取引する戦略を設計し、「ハイステークス」コントロールに対して公平な競争条件を提供します。

The Optimized Portfolios

最適化されたポートフォリオ

The optimization process generates several optimized portfolios(最適化プロセスでは、最適化されたポートフォリオをいくつか生成)

The statistics for the optimized portfolio we selected(選択最適化ポートフォリオの統計)

Optimized Portfolio 1 — One and Done Optimization

最適化されたポートフォリオ1 — 1回限りの最適化

This strategy takes the original ChatGPT-generated approach and optimizes it once, based on historical data. The objective is to assess whether a one-time optimization can improve performance.

この戦略は、ChatGPTが生成したオリジナルのアプローチを採用し、過去のデータに基づいて一度最適化します。目的は、1 回限りの最適化によって成績が向上するかどうかを評価することです。

Optimized Portfolio 2 — Expanding Window Optimization

最適化されたポートフォリオ 2 — ウィンドウ最適化の拡張

Here, we take the portfolio from One and Done Optimization and continually optimize it based on an expanding window. Periodically, we’ll re-optimize the portfolio keeping the same start date but expanding the end date. The goal is to see if incorporating more historical

data over time can lead to better results.

ここでは、1回限りの最適化 からポートフォリオを取得し、拡大するウィンドウに基づいて継続的に最適化します。定期的に、同じ開始日を維持しながらポートフォリオを再最適化し、終了日を拡大します。目標は、時間の経過とともにより多くの履歴データを組み込むことで、より良い結果が得られるかどうかを確認することです。

Optimized Portfolio 3— Sliding Window Optimization

最適化されたポートフォリオ 3 — スライディング ウィンドウの最適化

This strategy also involves continual optimization of the portfolio from One and Done Optimization, but the window of past data slides forward in time, disregarding older data. This will test if focusing on more recent data offers an advantage.

この戦略には、1回限りの最適化からのポートフォリオの継続的な最適化も含まれますが、過去のデータのウィンドウは時間的にスライドし、古いデータは無視されます。これにより、より新しいデータに焦点を当てることが利点をもたらすかどうかが試されます。

Evaluation — How will we compare out results?

評価 — 結果をどのように比較するか?

At the end of the experiment, we’ll be comparing our portfolios on several key metrics including percent change, sharpe ratio, and the maximum drawdown.

実験の最後には、変化率、シャープレシオ、最大ドローダウンなど、いくつかの主要な指標でポートフォリオを比較します。

Initial Impressions: The Backtest Results

第一印象:バックテスト結果

Even though the purpose of this experiment is to see how well the ChatGPT-generated portfolios do, it wouldn’t be fun if we didn’t have some initial guesses! First, let’s see how each of these portfolios perform during backtests.

この実験の目的は、ChatGPTが生成したポートフォリオがどれだけうまく機能するかを確認することですが、最初の推測がなければ面白くありません。まず、これらの各ポートフォリオがバックテスト中にどのような成績となるかを見てみましょう。

Unoptimized ChatGPT Portfolio vs SPY

最適化されていないChatGPTポートフォリオ対SPY

The ChatGPT-generated portfolio underperformed compared to Buy and Hold of SPY(ChatGPTが生成したポートフォリオは、SPYの購入保持と比較して低い成績)

The Unoptimized portfolio is profitable, but significantly underperforms Buy and Hold for SPY. With this one example, we can see that ChatGPT isn’t a Wall Street Pro. Nevertheless, let’s see how the optimized versions fare.

最適化されていないポートフォリオは収益性がありますが、SPYのバイアンドホールドを大幅に下回っています。この一例を挙げると、ChatGPTはウォール街のプロではないことがわかります。それでも、最適化されたバージョンがどのように機能するかを見てみましょう。

The ChatGPT-generated portfolio vastly overperformed compared to Buy and Hold of SPY(ChatGPTが生成したポートフォリオは、SPYの購入保持と比較して大幅に好成績)

==============================

インターネット・コンピュータランキング

==============================

ネットサービスランキング

==============================

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bd6b821.79536051.3bd6b822.17595506/?me_id=1319096&item_id=10000885&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsoo-ya%2Fcabinet%2Fchuukopc%2F06999677%2F09458120%2Frakutenn-000q5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/08733d95.84a0fd0f.08733d96.10216c18/?me_id=1213310&item_id=20993568&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5563%2F4549576215563.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bd25767.ee8833bd.3bd25768.a1caa8f0/?me_id=1338494&item_id=10000034&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsmoothskin%2Fcabinet%2Fproduct-image%2Fbare%2F01bareplus1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bd2593c.b905c7af.3bd2593d.2d0f3c0f/?me_id=1389200&item_id=10000977&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fjustrich%2Fcabinet%2F10503145%2Fimgrc0121023915_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3afcaeb9.0e6d0618.3afcaeba.5c084c8e/?me_id=1371293&item_id=10000071&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsunshine-osaka%2Fcabinet%2F09337950%2Febi100samuneru02.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3bd25c5a.f5ae1e6f.3bd25c5b.9072cadb/?me_id=1338178&item_id=10000015&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fmashiro%2Fcabinet%2F82xsakura%2Fthumb%2Fimgrc0106198089.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3c5b7654.02273dfa.3c5b7655.0ebf4fa0/?me_id=1396705&item_id=10001358&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fkrdirect%2Fcabinet%2Fnewpc%2Fn95j_01_.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")