家計診断の結果、問題点は「生命保険」のみ!

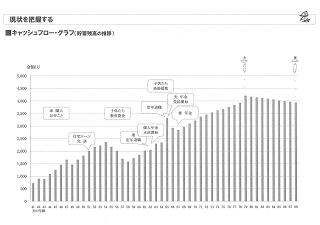

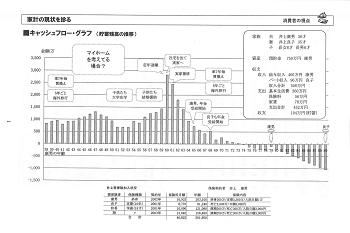

死亡保障必要額は、マイナス3,400万円!顧問会員のTさん(20代) (相談:ライフプランニング)今日・・午後、母・娘・赤ちゃんの3人で来所。完成した「家計の現状診断」の資料の説明・・です。15~16ページの小冊子に仕上がっています。キャッシュフローグラフは、きれいに貯蓄が増えていって、定年退職時にピークを向かえ、老後ダラダラと減少しますが、奥さんが天寿を全うする時点でなお・・〇千万円が残ります。1:現役時の貯蓄が増える角度2:老後の貯蓄が減る角度角度が2よりも1が急です。 ( 理想的♪ )現状診断時点で・・このように余裕があれば、負荷がかかる新たな計画を組み込んでも何の問題もないように思われます。( 第2子の誕生 や マイホーム建築 ・・等々 )問題がない・・ようなキャッシュフローでしたが、ひとつだけ・・もったいない「お金のたれ流し」・・が。ここを整理セイトンすれば、キャッシュフローはさらに好転します。もったいない「お金のたれ流し」・・、『生命保険』・・です。その内容は以下です。〇現在の加入状況で払う保険料総額 : 1,830万円 ( 保険料年額 : 約58万円 )〇その内 保障コスト(捨てるお金) : 1,250万円 ※当事務所に払った顧問料36,000円の回収は、 このへんでなんとかなりそう・・です。 ( 楽に元は取れるんです・・実は ) この1,000万円の埋蔵金を掘り起こすだけです。 埋蔵金の掘り起こしが当事務所のシゴト・・です。T家の死亡保障の必要額と加入状況〇夫の必要額 : -3,400万円(10年後:-2,800万円) 現在の加入状況 : 2,000万円〇妻の必要額 : -1,500万円(10年後:-1,500万円) 現在の加入状況 : 2,600万円夫・妻・・ともに、死亡保障が不要なのに加入しています。( もったいない )共稼ぎ夫婦で、このように双方とも不要なケースがあるのは・・別に珍しいことではありません。周囲と同じように・・と安易に考えていると、このように延々とお金をたれ流し続けます。T家・・、医療保険も色々加入しています。医療保障のニーズは元々・・保険業界が作詞作曲・・したもので、加入の必要はなく、加入そのものが家計にとっては損・・です。 ※生命保険に関して詳しく知りたい方は・・ 「不都合な真実 家計編」・・の、 「生命保険」・・を、参照してください。結局・・、T家の加入生命保険で残したいモノは、妻の「個人年金保険」のみ・・です。( 保険料総額:160万円で、受給総額:250万円 )個人年金保険以外の保険をすべて『清算!』すれば、保険料年額:約54万円が浮きます。それをまるまる貯蓄に廻せば・・すごいことになります。 54万円 × 10年 = 540万円 54万円 × 20年 = 1,080万円元々余裕のキャッシュフローは、さらに好転します。第2子でもマイホームでも、余裕を持って実行できそうです。今日の資料を持ち帰って・・、夫婦でじっくり話し合ってもらいます。今日の資料・・「現状診断」の内容は以下です。( 佐々木FPが、丸々4日もかけて作成しました )○現状診断結果 総評 ○現状を把握する キャッシュフロー表○現状を把握する キャッシュフローグラフ○ライフプランニング基礎データ1 家族 資産○ライフプランニング基礎データ2 家計収支○ライフプランニング基礎データ3 希望○ライフプランニング基礎データ4 職歴○ライフプランニング基礎データ5 死亡したら○支出明細表 月間支出 年間支出○自分の年金、ざっと概算してみる 本人○自分の年金、ざっと概算してみる 配偶者○生命保険一覧表 :生涯で捨てるお金、ムダな保障、不利な貯蓄等を把握○かんたん、遺族年金の計算○死亡保障 必要保障額の計算 夫が亡くなった場合○死亡保障 必要保障額の計算 妻が亡くなった場合○10年後の 必要保障額の計算 夫・妻Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )