生命保険でお金タレ流し、ナマの実例で検証する

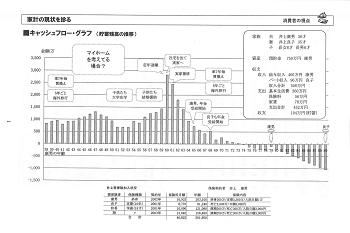

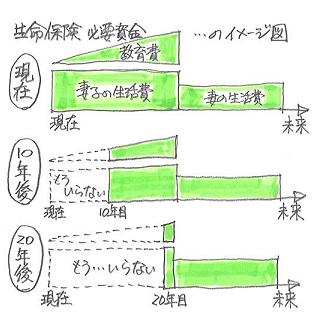

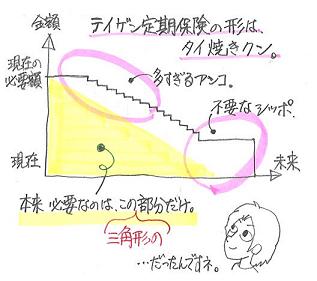

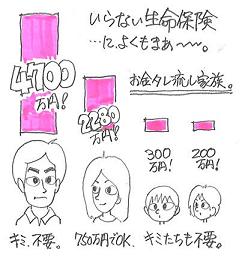

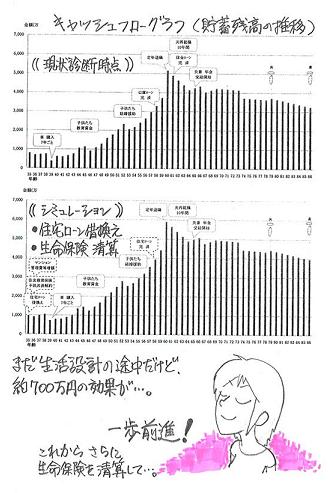

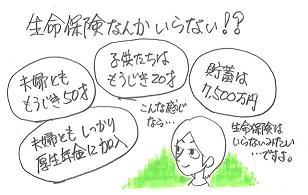

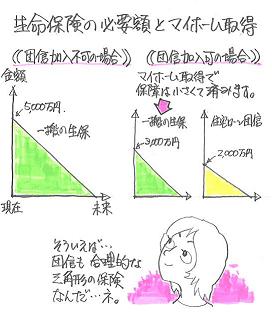

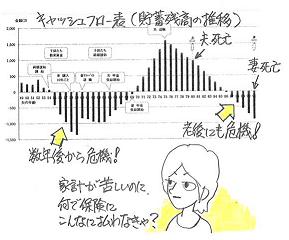

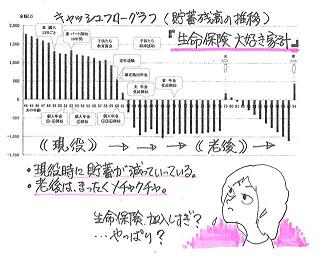

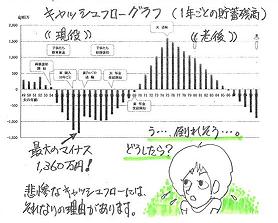

考え方次第で人生は変わります。メール顧問会員のYさん(30代) (相談:ライフプランニング)昨日の記事に登場したYさん・・です。Y家の加入生命保険を詳しく紹介します。このような加入のし方の家族・・よくいます。何が問題か? どうすればいいか?・・を、見ていきましょう。 ( 共済系は割戻し30%を考慮 )【 Y家の加入生命保険 一覧 】■夫 ↓ 四角形の保険はムダ!〇三井住友 夫婦連生終身保険 ←終身保険は不要! 死亡:3,350万円 入院:5,000円 ←医療保障は不要! 保険料 月:13,236円 年:158,832円 払込保険料総額:9,587,100円 ←保障でこんなに払うな!〇全労済 セット共済 死亡:1,000万円 入院:2,000円 ←医療保障は不要! 保険料 月:3,995円 年:33,558円 払込保険料総額:1,208,088円 ←チリも積もれば・・だ!〇三井住友 教育保険 死亡:360万円 入院:0円 保険料 月:0円 年:0円 払込保険料総額:0円★夫の合計 死亡:4,710万円 入院:7,000円 ←医療保障は不要! 保険料 月:17,231円 年:192,390円 払込保険料総額:10,795,188円 ←保障でこんなに払うな!■妻 ↓ 四角形の保険はムダ!〇三井住友 夫婦連生終身保険 ←終身保険は不要! 死亡:2,170万円 入院:5,000円 ←医療保障は不要! 保険料 月:0円 年:0円 払込保険料総額:0円〇全労済 セット共済 死亡:0万円 入院:2,000円 ←医療保障は不要! 保険料 月:295円 年:2,478円 払込保険料総額:96,642円 ←おいしいものでも食べたら?〇コープ たすけあい 死亡:10万円 入院:2,000円 ←医療保障は不要! 保険料 月:1,120円 年:9,408円 払込保険料総額:301,056円 ←おいしいもの食べよう!〇県民共済 こども共済 死亡:100万円 入院:0円 保険料 月:0円 年:0円 払込保険料総額:0円★妻の合計 死亡:2,280万円 入院:7,000円 ←医療保障は不要! 保険料 月:1,415円 年:11,886円 払込保険料総額:397,698円 ←保障でこんなに払うな!■子1〇三井住友 教育保険 死亡:100万円 入院:3,000円 ←死亡も医療保障も不要! 保険料 月:11,789円 年:141,468円 払込保険料総額:2,546,424円 満期金等総額:2,100,000円 ←払う金額より少ない!〇県民共済 こども共済 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:8,400円 払込保険料総額:100,800円 ←おいしいものでも食べたら?★子1の合計 死亡:300万円 入院:8,000円 ←死亡も医療保障も不要! 保険料 月:12,789円 年:149,868円 払込保険料総額:2,647,224円 満期金等総額:2,100,000円 ←払う金額より少ない!■子2〇ソニー 学資保険 死亡:0万円 入院:0円 保険料 (月:円) 年:128,740円 払込保険料総額:1,802,360円 満期金等総額:2,000,000円 ←あまり・・お得でもない・・。〇県民共済 こども共済 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:8,400円 払込保険料総額:134,400円 ←おいしいものでも食べたら?★子2の合計 死亡:200万円 入院:5,000円 ←死亡も医療保障も不要! 保険料 月:1,000円 年:137,140円 払込保険料総額:1.936,760円 満期金等総額:2,000,000円 ←あまり・・お得でもない・・。★★ 家族全員の合計 ★★ 保険料 月:32,435円 年:491,284円 払込保険料総額:15,776,870円 満期金等総額:4,100,000円 ⇒保障コスト(タレ流すお金):11,676,870円!で・・現状診断の結果、Y家に必要な保障は・・、●夫は死亡保障は不要。●妻に死亡保障が必要!・・という結果が出ました。その必要保障額は・・現在:750万円で、10年後:マイナス970万円です。4~5年後にはもう・・不要! ・・ということです。⇒ Y家に必要なのは、妻の死亡保障:750万円だけです。 それも・・約5年間だけ。 ※それにしても・・三井住友生命は・・。 不要な夫に3千万円以上の死亡保障に 加入させています。 妻にも2千万円以上・・。 生活設計・・きちんと行なっているんでしょうか? ( やっていないから・・このザマですが ) 「生活設計」とか「ライフプランニング」という 言葉を安易に使わないでほしい・・です。 ま・・特定の企業・団体を攻撃する意図は まったくありませんので・・。 たまたま・・Yさんの 生命保険一覧にあった・・というだけのことです。 ( 他の生保も、同じようなものです )・・で、どうするか?1 妻の750万円分を三角形の保険で準備する。2 貯蓄性の保険で残すものを決める。3 他の保険はすべて解約する。 ⇒ 清算終了!これだけで、1千万円以上のタレ流しは止まります。家計が大幅改善、貯蓄が目に見えて増えていきます。Y家の新たな保険料は・・おそらく、・妻の死亡保障750万円 : 12,000円/年 ( 安っ! )・子2の学資保険が残り : 128,740円/年合計で・・約14万円/年で済みます。今は・・約49万円ですから、49万円 - 14万円 = 35万円毎年・・35万円ものお金が浮きます。保険屋さんに置くより・・我が家に置いたら・・? ※共済系 最近・・加入者がどんどん増えているようです。 ・・が、私のコメントは・・ 『中途半端で役に立たない。』 ・・です。 『そのお金でおいしいものでも食べたら?』・・です。 元々・・医療保障は不要です。 死亡保障には・・? ・保障額が小さくて役に立たない。 ・四角形の保障なので効率が悪い。 安いから・・と共済系に加入するのは、 ただのお金のタレ流しです。 チリも積もれば・・けっこうな山になります。 バーゲンで「着ない洋服」を買うのと同じです。 おしいものを食べて幸せな気分になった方が、 ずぅ~~っと・・お得です。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)昨日から「現状診断」の資料作成に没頭しています。不動産等や相続ほか色々な要因を抱えています。一般の顧問会員よりは日数がかかります。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。