生命保険、保険屋さんに身をゆだねて悲惨な人生

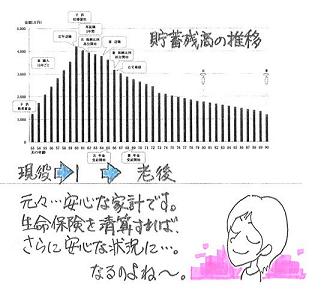

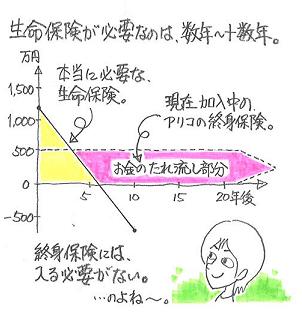

現役中から生活が成り立ちません。老後はともかく・・。●メール顧問会員のTさん(30代) (相談:ライフプランニング)家計の現状診断が終わり、このままいくと・・悲惨な人生が待っていることが判明しました。メール添付で資料を送りました。 【 T家の概要 】 家族:夫婦と子ども1人の3人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。(ローン返済中) メールをいただきました。 こんばんは、武田様 〇〇県のTです。 現状診断、ありがとうございました。 2ヶ月近くドキドキしながら待っていました。(^0^) ※そんなに・・お待たせしたんですね。 スミマセンでした。 今までは老後にお金の苦労はしたくないと思い、 老後にお金がたくさん入るようにと考えていました。 ※そう考えるように・・金融業界や保険業界が 盛んに「老後の不安」を煽っています。 多くの消費者に大きく不安を感じてもらえば、 商品が売れます。 その保険のために今、 苦しい生活をしているにもかかわらず 50代以降は生活できないという キャッシュフローを見てとてもショックでした・・・。 ※ショックを与えて申しわけありません。 ・・が、 我が家の現実を認識することが重要です。 ここからが、本当の生活設計! ・・です。 大丈夫!・・です。 何も心配いりません。 これから保険の解約をしていきたいと思っています。 ※さあ! ガンガン行きましょう! 診断の結果、生命保険は・・いっさい不要です。 ほとんどの保険が以前に見直しをお願いした ファイナンシャルプランナーのところで入っています。 ※FPを名乗る人は、まず・・疑ってかかりましょう。 ( 私も・・疑っていただいて結構です ) FPの多くは、何らかの商品の「売り子」に過ぎない。 彼らは・・生活設計なんて行ないません。 そんなFPの言いなりだから、今回のような悲惨な 結果になっています。 解約をする場合には、やはりその人に 解約をしたいと言ううしかないでしょうか。 あれこれと言われて 解約できなくなりそうな気がして不安です。(T_T) ※なにも不安を感じる必要はありません。 こちらが意思表示をして、ちょっとでも 抵抗を示すようなら・・付き合うことはない! 消費者支援団体に電話連絡すればOK。 ( 消費者生活センター等 ) 手の平を返したように、スンナリ進みます。 子供の学資保険は ソニー生命に解約返戻金がいくらになるか 確認すればいいでしょうか。 それとも金額表の金額を参考にすればいいですか。 武田さんは、解約か満期まで待つ のはどちらがいいと思われますか。 ※現状診断の「総評」でコメントした通りです。 現在の解約返戻金を確認した上で、 即解約と満期まで保有のどちらが得か? 比較して判断しましょう。 質問ばかりですみませんが、宜しくお願いします。 これからきちんと家計を立て直して、ローン返済、 貯蓄をしていけるようにがんばりたいです。m(__)m ※はい、良い一年にしていきましょう。 貯蓄がどんどん増えて・・安心できる、 そんな家計にしていきましょう。ファイナンシャル・プランナーにお任せしていたら、悲惨な人生になるところ・・でした。T家の現状診断の結果は、以下です。T家の保険料は・・? 保険料年額: 784,252円 払込保険料総額:20,784,446円 内・・保障コスト:19,284,446円 ( 保障コスト=捨てるお金 )・・貯蓄が貯まらないわけ・・です。加入中の保険の死亡保障額は・・? 夫 4,550万円 妻 300万円診断の結果、必要な死亡保障額は・・? 現時点 10年後 夫 -1,395万円 -679万円 妻 -2,903万円 -2,417万円ご夫婦ともに、現在も将来も生命保険は要らない! ・・ということです。T家には生命保険は・・いっさい要らないのに、大量にお金をたれ流し続けています。こんなことを続けていれば、どこかでお金が足りなくなるのは・・当然です。改善策は・・? かんたんです。T家で貯蓄残高が最大のピンチになるのは夫が64才の時点で、不足する金額は1,038万円!・・です。T家がこれから一生で払う保険料総額は、1,837万円! ・・です。( ほとんどが、保険屋さんへのプレゼント )最大のピンチの・・64才までに払う保険料総額は、1,555万円! ・・です。解決法・・は? ・・かんたんでしょ?そうです。 保険屋さんにプレゼントする予定のお金を、貯蓄として我が家に残せばいいだけ・・です。( かんたん ・・です )1,555万円 - 1,038万円 = 517万円!T家で最も貯蓄残高が少なくなる時期でも、517万円もの貯蓄が残ります。生命保険の清算・・だけでも、大きな成果が得られます。生命保険が不要なご夫婦は、かなりの割合で存在します。その大半の人が、そのことに気付いていません。( だから・・保険屋さんが成り立っています )大金をたれ流し続けます。真剣に考える価値はあります。 Tさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)M家のマイホーム建築の事前準備作業。建築を受注したT社のKさんといっしょに、市の農政課へ申請書類の相談に・・。来週には、最終形に仕上なければ・・。今日の佐々木FP●顧問会員のSさん(30代) (相談:ライフプランニング)シミュレーション作成作業・・です。現状診断時点では、「夫婦共稼ぎ」を前提にキャッシュフロー表を作成していましたが、今回のリクエストは・・、妻は・・子どもたちが小学校高学年になるまでは、専業主婦で行く! ・・というシミュレーションです。終了! ・・しました。 ( 後日、来所の際に説明 )ヒアリングシートを記入中の皆さんへ。佐々木FPのいる時間帯(平日の10:00~16:00)で記入方法の質問を頂いていますが、その佐々木FPは・・2/12(金)はお休みです。( チビ助の小学校のスキー教室のお手伝い )週の後半に質問事項が出てきた方は・・申しわけありませんが、2/15(月)以降にお願いします。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Hさん(40代):現状診断 ← 「ねんきん定期便」待ち。3 Sさん(30代):シミュレーション ← 今日の作業。4 Oさん(20代):現状診断 ← 今日、一部着手。5 I さん(50代):現状診断6 Mさん(40代):現状診断7 Sさん(30代):現状診断8 Nさん(40代):シミュレーション9 Sさん(30代):シミュレーション ← 2/1 依頼到着。10 Fさん(50代):シミュレーション ← 2/3 依頼到着。11 I さん(30代):現状診断 ← 2/4 シート到着。12 Kさん(40代):シミュレーション ← 2/9 依頼到着。13 Nさん(30代):現状診断 ← 2/10 シート到着。顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp