生命保険は三角形!捨てるお金の節約1千万円!

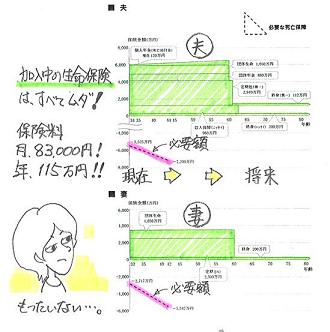

7社の三角形の生命保険を比較検討中!●メール顧問会員のNさん(30代) (相談:ライフプランニング)N家は、4月に家計の「現状診断」を終えています。一番大きな問題点は、生命保険!・・です。現在の加入生命保険を継続すると・・捨てるお金の総額は、1,228万円!・・です。( もったいない、・・自分で計算してみよう )高い保険料を払っているのに、夫婦ともに必要額が確保されていません。不適切な保険に加入しているから・・です。そう・・させたのは、保険屋さんです。N家の場合は、「住友」と「あいおい」・・です。「ライブワン」とかの主力商品に加入してはいけません。私たち一般消費者に「終身保険」は不要です。ご夫婦それぞれの必要額分を、三角形の生命保険から探すよう・・アドバイスしておきました。メールをいただきました。 ※は、私の声。 こんにちは、Nです。 ご無沙汰しております。 低減定期保険と収入保険の見積もりを 7社からとって(同じ条件で)比較検討中です。 ※おぉ~、7社も。素晴らしい! どんな分野でも、こうやって真剣に 比較検討することで、人生で 数百万円も得をします。 その中で、今アリコジャパンと SBIアクサ生命(ネット保険会社)と ソニー生命で迷っています。 ※落ち着くところに落ち着いてきた 感じです・・ね。 全体から思うのは、どこも金額からすると 収入保険の方が1000円~1500円安く、 低減定期保険は収入保険からすると 高めの印象です。 ※当然のこと・・です。 払う側からすれば、一括で払うより 分割で払うほうが楽なので、 保険料を安くできます。 安いから収入保障にした方がいいのかなと 思い考えていますが・・・ そもそもどちらがいいのか ここにきて分からなくなってしまい・・。 ※ ? みなさんは、どのような考えで 収入保障or低減定期を 選んでいるのでしょうか?? ※そんなに悩むほどのことでは ありません。 一括で受け取る低減定期保険の方が いいのかなとも考えましたが、 結局一括で受けっとた場合でも どこかの銀行に預けて 必要な分自分で引き出して使うことになる と思うので それだと保険会社から 毎月入ってくる収入保険でいいのかな・・ ※はい、はい。 収入保障を一括でもらっちゃうと 減額されての受給になるのでだめだなー と考えればまたまた迷って決めれず。 ※はい、そんなに悩まない。 アリコジャパン →夫 14万円/月 4,438円 →妻 10万円/月 1,600円 合計6,038円 アクサ生命 →夫 4,650円 →妻 1,930円 合計6580円 ソニー生命 →夫(優良体・非喫煙)3780円 →妻(優良体・非喫煙)1930円 合計5710円 ソニーの低減保険 →夫(非喫煙) 5180円 →妻(非喫煙) 3078円 合計8258円 あんしん生命 →夫 15万円/月 4530円 →妻 10万円/月 25年保険期間の設定がなく、 10万円/月65歳までの契約の場合 2360円 合計6890円 ソニーが一番安いですが、 担当に希望を言って設計書を送ってもらったところ 【リビング・ニーズ特約】を勝手につけて 作ってくれているものなので 今特約なしでの保険料を 出してもらっているところです。 ※リビング・ニーズ特約は、 新たな保険料が発生するわけでは ありませんが・・? 優良体にも、 はいれるかどうかもわかりませんが 主人は大丈夫そう・・私はBMI数値というものに 条件が合わないみたいで 標準タイプでの保険料も 今出してもらっているところです。 ※BMI・・って、あれですよね。 ・・って深く触れると支障が出そうなので、 やめておきます。 (^^ゞ アリコも保険料からするといいかな?! と思うのですが、なんせ数日おきに アリコから電話がかかってきて 『どうですか?決めました?』 と正直めんどくさい会社だな・・ 決めたらこっちから連絡するのに!! と若干担当に引き気味です(笑) ※ドン引き!・・しておきましょう。 このアリコのようなタイプの営業マンは 避けておいた方が無難・・です。 今回の契約をきっかけに、さらに・・ という方向に引っ張っていかれます。 保険料だけでの判断では、 収入保障保険になるのですがいいのでしょうか? ※いいんですよ。 人生は、シンプルに考えましょう。 判断する時もシンプルに。 すみません・・アドバイスください。三角形の生命保険は、大きく2種類あります。 ていげんていきほけん1 逓減定期保険 ( Nさん、字・・まちがってますよ~ ) しゅうにゅうほしょうほけん2 収入保障保険生命保険の必要額は、将来に向けて減ります。だから、徐々に保障額が減る商品が理想的です。そして・・ある時点でゼロになります。だから、各社の主力商品の終身保険は不要です。( 保険屋さんの言いなりになってはいけません )・・で、基本的に保険金の受け取りは、1は、一時金・・です。2は、年金です。・・で、実際の必要額の推移と比べて、1は、ちょっと余分な保障になりがち・・です。( 上の絵を参照ください )2は、ほぼ必要額の推移に沿います。Nさんはもう・・自分で答えを出しています。保険料が一番安い・・収入保障保険でOK!・・です。( しっかり比較検討しました、よくがんばった! )ちなみに・・N家の死亡保障必要額は以下です。 現時点 10年後 夫 3,600万円 2,200万円 妻 2,700万円 1,500万円これだけの保障を保険屋さんに任せれば、とんでもない保険料になってしまいますが、( 毎月・・数万円? )上記から・・2人分あわせてもたったの・・5,710円/月で済んでしまいます。「保険加入=お金を捨てること」・・です。捨てるお金は、できるだけ少額にしましょう。 5,710円×12ヶ月×25年=1,713,000円安心のために捨てるお金・・171万円は、コンパクトカーなみ・・です。「住友」と「あいおい」のおかげで、N家が捨てる予定のお金だった・・1,228万円!に比べたら、雲泥の差!・・です。 1,228万円-171万円=1,057万円!真剣に比較検討した結果・・、1千万円強の節約が完了! ・・します。順調に作業を進めてください。 Nさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のWさん(50代) (相談:ライフプランニング)現状診断資料の作成作業。今日の完成予定で進めていましたが、明日に持ち越しになりました。申しわけありませんっ!「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Nさん(30代):現状診断 ← 回答待ち。3 Wさん(50代):現状診断 ← 今日の作業。 (3/12着)4 Kさん(30代):現状診断 ← 3/16 シート到着。5 I さん(50代):シミュレーション ← 3/17 依頼到着。6 Yさん(30代):現状診断 ← 3/23 ヒアリング終了。7 Hさん(20代):現状診断 ← 3/24 シート到着。8 Mさん(30代):現状診断 ← 3/26 ヒアリング終了。9 I さん(30代):現状診断 ← 3/29 ヒアリング終了。10 Kさん(40代):現状診断 ← 4/3 シート到着。 11 Tさん(40代):シミュレーション ← 4/23 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。 (ライター:ボランティアFPの武田)目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「お客様」は募集していませんが、「頼ってくる人」は拒みません。「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp