老後の生活費 保険屋さんにだまされないよーに

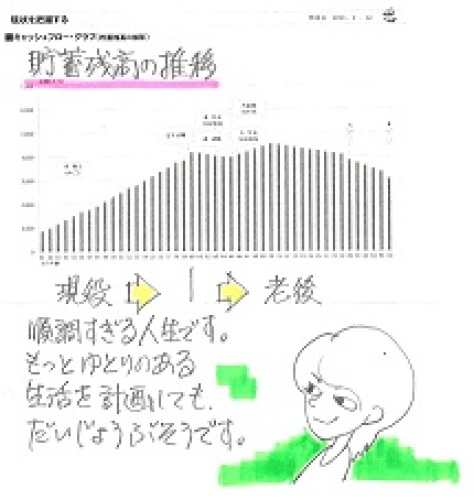

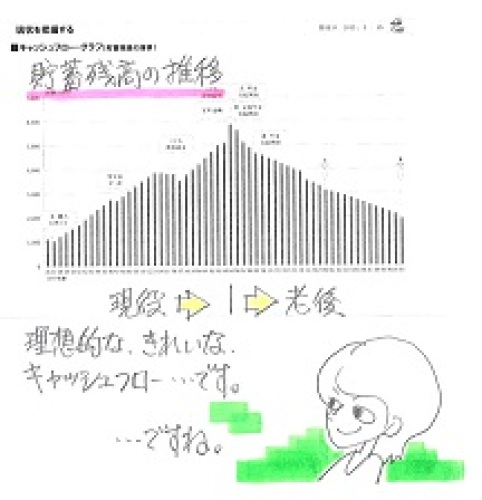

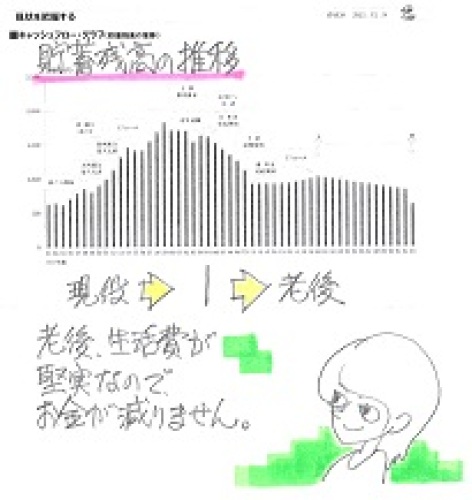

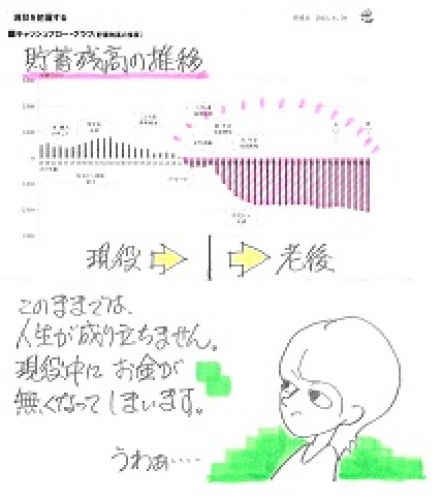

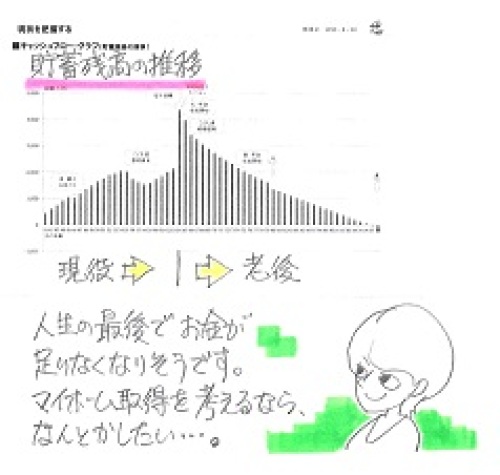

過大な生活費で説明します。だまされないよーに。自分の頭で考える ・・生活設計。あまちゃん アキが一目ぼれした「ずぶん」君。MSNマネー ・・にて、(niftyマネー相談 教えて広場 )以下のような記事をひろいました。 ※は、私の声。老後の蓄え 投稿日時 - 2013-05-01 19:53:17老後に備えてどれくらいの蓄えが必要でしょうか?回答1はじめまして。cfpurawaです。人生100年の時代。定年後の人生は長いものです。 ※いかにも保険屋さんの 言い回し・・です。 老後の準備は早ければ早いほど良いですね。 ※老後のために生きるわけ ではない。 独身の内から・・とか、 結婚したら・・とか、 住宅ローンを返済しながら・・とか、 「個人年金」等に加入しては いけない。 色々な意味で損をする。 (当たり前)人生の夢や目標は人それぞれ違うもの。 ※当たり前。定年後の海外移住や自分のお店を持つなどの夢を持っているひともいると思いますが、ここでは一般的なサラリーマンを前提に一般的な説明をさせていただきます。夫婦2人での老後生活を考えると...最低日常生活費は平均22.3万円ゆとりある老後生活費は平均36.6万円 ※出ました! 言い回しの定番! 「ゆとりある老後生活費」! これは現実の生活費ではなく、 アンケートに答えた・・ 「毎月こんなならいいなあ~」 ・・という、 かなわぬ希望の金額です。 これを基準に考えてもらえば・・ 保険屋とか銀行にとっては 都合の良いことになります。月36.6万×25年(85歳まで)ざっと1億1000万円が老後のセカンドライフに必要です。 ※ね、こんなに大金になって、 消費者をあせらせることが できます。 (敵にとって都合が良い)公的年金の老齢給付は原則65歳から支給される老齢厚生年金と老齢基礎年金があり150万円~250万円くらい受けられます(基礎年金と厚生年金の合計額)毎年の誕生月に日本年金機構から年金定期便が届きますので ※この場合は・・ 「年金」・・ではなく、 「ねんきん」・・です。 (^^ゞご自身の年金予想受け取り額を確認してみてください。セカンドライフに必要な1億1000万から ※・・って、だから・・ こんな大きな金額を基準に 考えたら、敵の思うつぼ・・です。公的年金支給額を差し引いた額が自分で準備しなければいけない金額です。 ※そんなのは、 保険屋や銀行が作詞作曲した 都合の良い金額・・です。一般的には3~4000万くらいです。 ※そんなことはない!それでは独身生活の場合、老後の生活資金はどのくらいかかるか...老後の月間生活費を26万とすると ※これも現実の金額とは違う。26万×12×60歳時の平均余命計算して公的年金で賄えない不足額は男性が約1800万円、女性が約2000万円くらいです。 ※保険屋とその仲間たちに 都合の良い大きな金額に なっています。その他に1人ぐらしの場合には病気やケガ、介護に不安も大きいものです。 ※おいおい、何・・言い出すんだあ?医療保険や介護保険での準備も充実しましょう。 ※老後の資金準備の他のことでも 保険販売のトークを始めたぞ。いずれにしても早めにライフプランをしっかり立てて老後の資金準備をしながら幸せな生活を満喫しましょう。 ※生命保険でお金をたれ流し続ければ、 悲惨な老後が待っている。 (幸せな老後生活にはならない) 保険屋や銀行にだまされないよーに。回答2老後の蓄えとして全部かき集めると、恥ずかしながら3000万円位しかならない。 ※それ・・自慢?二人分の老後の蓄えとしては少ないと思う。 ※そんなことはない。昨年も思い懸けず20日くらい入院して、10万位特別出費も有った。 ※20日くらい入院? 病院に泊めてもらって、 医者に毎日診てもらって、 毎日3食食べさせてもらって、 (場合によっては・・) 下の世話までしてもらって、 10万円? 安いもんです。 10万円÷20日=5千円 一日5千円です。 安いもんです。 20日間・・旅行に行ったら、 いくらかかる? 生命保険に入らず貯蓄しておけば、 どんどん貯まります。 何十回でも入院できます。蓄えは田舎か町か、老人世帯か3世代同居か、とかだ大きく違う。他人のは参考にしかならず、自分のは自分で計算しなくてはいけないでは。この蓄えも貯金していては、危なくは無いかアベノミックスで毎年2%物価が上昇すると年間60万円の目減りする。月にすると毎月、5万円もの目減りになる。少ない年金なので、毎月の目減り5万円が大きい。世の中消費税上昇には敏感だが、消費税は増えても1万円程度。私には毎月5万円の目減りする安部のミックスが、消費税より大きいように思う。蓄えをどんなにして置いておくかも大事だ。アベノミックスは金庫にしまっていても、毎月5万円持っていく。泥棒より悪質に思う。 ※消費税以外のところで実は、 もっと大変な事がある・・というのは、 色々な分野で見受けられます。 消費税がクローズアップされ過ぎ ・・と言うことには同感です。 みんなの目が消費税に集中 していてもらえば都合がいい、 という人たちがいる・・かも。回答3厚生年金6000万円くらいもらえることを前提とし、一般的に3000万円と言われています。 ※はい、もろ・・保険屋さんか、 あるいは保険屋さんに 洗脳されて人・・のようです。夫婦2人で、60歳から85最まで生きたとした場合、約1億円あれば余裕のある暮らしができると言われています。もちろん、これよずっと少なくても生活はできます。年300万円でも生活はできるでしょう。 その場合、年金が同額もらえるとすれば、その半分1500万円あればいいでしょう。また、定年になっても、再雇用される、もしくはバイトをすることだってできるでしょう。そうなれば、また、変わってきますし、年金の額によっても変わるし、要は人それぞれです。 ※あれあれ・・結局、 突き放しちゃった。老後の家計収支(日本人の老後家計の実態)平成23年度総務省統計局家計調査報告より月間収支〇高齢夫婦無職世帯 ・支出:264,885円 ・収入:221,936円 ・不足: 42,949円〇60歳以上単身無職世帯 ・支出:152,400円 ・収入:121,703円 ・不足: 30,697円その結果・・日本人の老後の家計収支総額は・・?〇夫婦:平均余命にて(妻1人期7年で) ・支出総額:85,909,860円 ・収入総額:71,477,388円 ・不足総額:14,432,472円〇単身(男) ・支出総額:42,062,400円 ・収入総額:33,590,028円 ・不足総額: 8,472,372円〇単身(女) ・支出総額:51,206,400円 ・収入総額:40,892,208円 ・不足総額:10,314,192円日本人の普通の生活は、このような感じです。保険屋たちに騙されないよーに。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp 〇「一般顧問会員」は常時受付けをしています。 〇「メール顧問会員」の受付けは停止しています。 5月分は5/1で終了しました。(次回は6/1)