長期間(25~30年)生命保険が必要なことはない

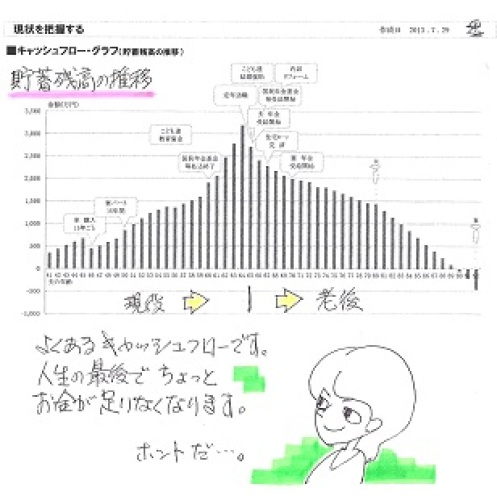

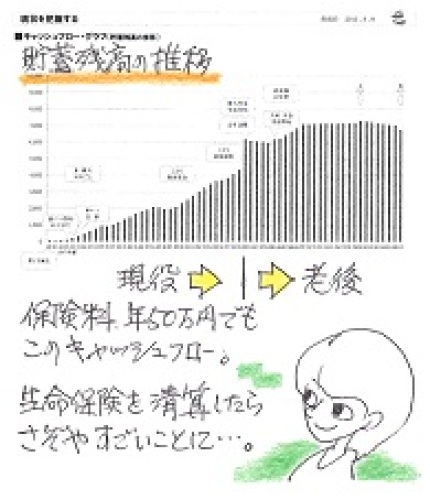

生命保険が仮に必要としても、その期間はせいぜい・・10~15年程度で済みます。保険屋にだまされないよーに。言いなりになっていると、一生・・加入させられます。(=一生・・お金をたれ流す)自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(20代) (相談:ライフプランニング)7/10に、新規にメール顧問会員になりました。今・・行列に並んでいます。 K家の概要 まだ・・分かりません。メールをいただきました。(有)エフピー・ステーション 武田様お世話になっております。メール顧問会員のKです。現在、30番目に並んでいます。まだまだ先は長そうですが、楽しみに待っています。 ※お待たせすることになります。 スミマセン。佐々木様、よろしくお願いします。 ※佐々木FP、 毎日がんばっています。現状診断が終わるまでは具体的なアドバイスが出来ないということは、承知しておりますが... ※来た、来た、来た・・すみません。それでも相談させてください。 ※オキテ破りの「事前相談」! これ・・武田FPが答えて いいでしょうか?現在の生命保険の加入状況です。保険は、夫の生命保険のみ加入しており、以下の2つになります。 ・NKSJひまわり生命掛金:36,088円/年期間:2043年まで(30年)給付金:130,000円/月 (総額:4,836万円)・共済(労働組合)掛金:26,100円/年 (例年、約1万円の配当金あり)期間:25年給付金:99,000円/月 (総額:2,992万円) ※死亡保障総額は・・ 4,836+2,992=7,828! 8千万円近くも確保しています。 おバカさんです。(失礼!)NKSJひまわり生命については、10月で更新の時期が来ます。現状診断で、はっきりしてから解約しようと思っていましたが、30番目では、10月に現状診断が終わってなさそうな気がします。 ※申しわけありませんが、 ピンポォ~ン・・だと思います。とりあえず加入の生命保険ということで、3千万円・15年(最近は2千万円・15年でOK?)にはやむを得ず加入したままにしようと思っています。NKSJひまわり生命より、共済の方が掛金も安くとりあえず加入の保険に近い形が共済の方なので、NKSJひまわり生命を解約しようと思います。 ※いいと思います。解約したほうがいいとは思ってるのですが現状診断が出るまで今の加入状態のままにしといたほうがよろしいでしょうか。 ※現状はどう考えても 過剰加入のおバカさん状態です。 現状診断とは関係なく 改善しておきたい。ぜひ、アドバイスをしていただけると嬉しいです。 ※ただし・・ 期間:25年 給付金:99,000円/月 (総額:2,992万円) ・・では、 総額はとりあえずOKでも、 給付金月額と期間は、 必要な保障とは大きなズレが あると思われます。 給付金月額が少な過ぎます。 保証期間が長すぎます。 保障期間を15年程度に 変更できないでしょうか? それが可能なら・・ 給付金月額は16~17万円に なると思われます。 ・・であれば、「とりあえず加入」 としては理想的です。 オキテ破りの質問に 答えられるのは、 このへんまで・・です。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇8/8(木)、メール顧問会員を若干名受付けます。 希望者はメールで申し込んでください。 以後2~3ヶ月は受付けを停止する予定です。〇一般の顧問会員は、常時受付けています。