「宝くじにケチをつけるFP」 にケチをつけるFP

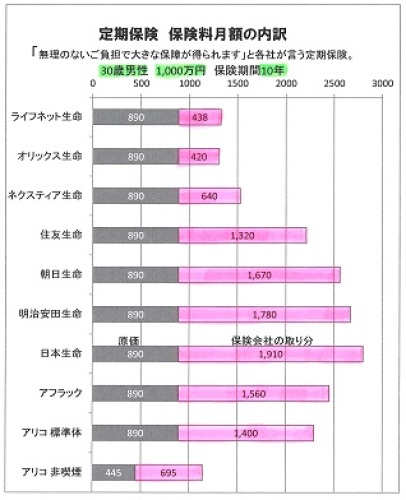

宝くじほど割に合わないギャンブルはない?本当にそう・・か?もっと割に合わない商品をFPさんたちは売ってる・・ぞ。自分の頭で考える・・生活設計。軍師官兵衛・・。 ネット上で発見した記事より・・ ※・・は、生活設計FPのコメント。 1級FP技能士 CFP®認定者 武田 つとむ トピックス2014年1月10日 13:55 (サイゾー) ※業界の常識的、教科書的な 記事を発見しました。 生活設計FPとしての 突っ込みを入れてみましょう。宝くじほど割に合わないギャンブルはない?購入代金の半分以上は手数料、税金前払い宝くじの上限が引き上げられ、1等前後賞合わせて7億円の「第651回年末ジャンボ宝くじ」が2013年11月、発売された。「7億円当たったら......」と、夢見た人も大勢いるだろう。それが夢に終わったか、笑顔をもたらしたかはさておき、なぜこれほど多くの人が宝くじに目の色を変えるのか不思議でならない。 ※ぜんぜん不思議ではない。 大勢の人が夢を抱いて 宝くじを買う光景・・、 微笑ましい・・じゃないか。こんなに分の悪い賭けはないのだ。 ※もっとひどい賭け・・が存在する。 多くのFPがあつかっている。なぜなら、控除率が悪すぎるのである。 ※FPがあつかっているものは、 もっと控除率が悪い。ギャンブルにおける控除率とは、賭け金に対してどれだけの手数料を取られるかという割合を意味する。ここで主なギャンブルの控除率を比較してみよう。・宝くじ...53.7%・サッカーくじ(toto)...約50%・競馬、競輪、競艇...約25%・パチンコ...約10~15%なんと、宝くじは代金の半分以上が手数料となるのだ。 ※特に驚くことでもない。 FPがあつかっているものは さらに高い手数料・・だ。カジノのテーブルゲームで控除率が高いといわれているアメリカ式ルーレットの控除率でさえ、5.26%といわれている。 ※なのに、FPがあつかっている ものの控除率ときたら・・。世界的に見ても、日本の宝くじは控除率が高い--つまり、購入者に不利な仕組みになっているといえるだろう。 ※本当に・・ FPがあつかっているものは、 購入者に不利な仕組みに なっている。 宝くじ以上に不利。●当せん金に税金がかからないカラクリそうはいっても、小さな元手で一獲千金を夢見ることができるのが宝くじである。そのうえ、どんなに大きな金額を手にしても、当せん金には税金がかからないのだ。これも魅力のひとつになっているのではないだろうか。前述したように、購入代金のうちの半分以上は手数料として持っていかれるため、当せん金に充てられるのは売り上げの46.3%だけ。53.7%の手数料がどう使われているかというと、12.6%は諸々の経費に使用され、41.1%は都道府県・指定都市など自治体の収益になるのだ。300円の宝くじを1枚買ったとして、約123円の税金を払っているのと同じことなのである。つまり、購入者は税金を先払いしているのと同じだから、当せん金にまで税金をかけないのは当然の話なのだ。控除率が低ければ、もっと多くの人が1等を獲得してもいいはずである。賞金の大きさに目がくらんでしまうものの、宝くじほど割に合わないギャンブルはないといえる。 ※宝くじ以上に割に合わない ギャンブル商品を、FPは奨め、 販売している。 (文=長尾義弘 /フィナンシャル・プランナー) ※ファイナンシャル・プランナーに だまされないよーに。で・・FPがあつかっている、宝くじ以上に割に合わないギャンブル商品 ・・って、何?生命保険!・・です。(当たり前)宝くじ以上の控除率!・・です。(当たり前)死亡保障を対象にした「定期保険」で見てみましょう。30歳男性、1,000万円、保険期間10年。 (10年間1千万円保障・掛け捨て保険)1か月の保険料の内訳を比べてみます。 保険の原価は各社同額です。 保険料の高い・安いは、その保険会社の取り分次第で決まります。 (ピンクが保険屋の取り分)保険料月額 ライフネット生命 1,328円オリックス生命 1,310円ネクスティア生命 1,530円 住友生命 2,210円 朝日生命 2,560円 明治安田生命 2,670円 日本生命 2,800円アフラック 2,450円メットライフアリコ(標準体) 2,290円メットライフアリコ(非喫煙優良体) 1,140円各保険会社の取り分ライフネット生命 438円 33%オリックス生命 420円 32%ネクスティア生命 640円 42% 住友生命 1,320円 60% 朝日生命 1,670円 65% 明治安田生命 1,780円 67% 日本生命 1,910円 68%アフラック 1,560円 64%メットライフアリコ(標準体) 1,400円 61%メットライフアリコ(非喫煙優良体) 695円 61% 老舗保険屋さんは、 保険料から60~70%も いただいてしまいます。 (ボロ儲け!)ネット生保は30~40%・・です。ところが・・「非喫煙」「健康体割引」のように元々の原価が安ければ、 保険会社の取り分が ネット生保よりも高くても、 総額である「保険料」は安くなります。そのへんは・・「人」がいないネット生保には、マネのできないこと・・です。(ネット生保が安いとは限らない!)ま・・ 原価のデータがあったので取り上げただけで・・、そもそも、 この定期保険に加入してはいけません。 (四角形の保険で、合理的でない) 医療保険やガン保険も、 加入してはいけない。宝くじ以上に割に合わないギャンブルです。(当たり前)宝くじ以上に大金をたれ流します。そのことを理解していないおバカさんが多すぎる。 保険屋さんにだまされないよーに。宝くじは、年に2回程度なら・・夢のあるギャンブルとして、みんなが楽しんだらいいと思います。みなさん・・ギャンブルと割り切っていますよね。宝くじの場合は、失うお金・・と割り切っていますよね。生命保険の場合は、残念ながら失うお金と割り切っている人はいません・・。そこが、おバカさんの始まり・・。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。