住宅ローン繰上返済 自分でシミュレーション♪

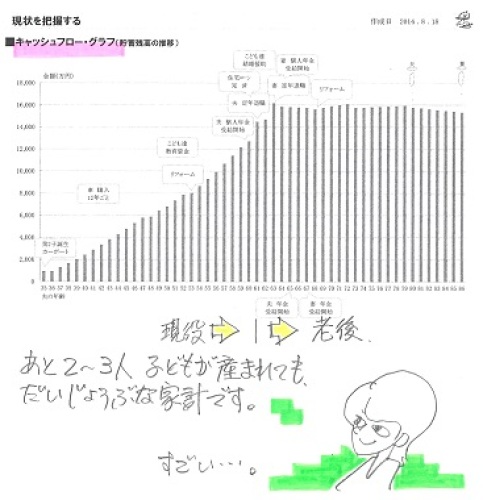

積極的な住宅ローン繰上返済で返済はいつ終わるか?元々の利息総額はいくらで、繰上返済でいくら節約できるか?そんなシミュレーションを自分でやってみることができます。ネット上に公開されている無料ソフトを積極的に利用してみましょう。自分の頭で考える ・・生活設計。『みかローン』 ・・というサイトを利用して、住宅ローンの繰上返済を、自分でシミュレーションしてみましょう。1 まず、自分の住宅ローンの 融資時点の内容を入力・出力します。 (1) トップ画面の・・ 「高機能住宅ローンシュミレータ」 を、クリックして開きます。 (2)「シミュレーション設定」で・・ 融資時点のローン内容を入力します。 ※メール顧問会員のKさん(30代)の 住宅ローンをサンプルに利用します。 ← はい、 これをお土産にくれた・・Kさんです♪ おいしかった・・♪ ・融資額:2,830万円 ・返済期間:30年0ヶ月 ・返済方法:元利均等 ・ローン返済開始:2012年9月 ・金利:0.75%(変動) ・・と、ここまで入力したら、少し下の (3)「シミュレーション実行」 ・・を、クリック! その結果がでてきました。 「概要」 ・元金:28,300,000円 ・利息: 3,311,668円 ・支払合計:31,611,668円 ・支払期間:30年0ヶ月 その下に、 グラフや表が続きます。 年間返済額は1,053,720円です。 表は、年間支払額の表と、 1か月ごとの償還表が、 それぞれ完済時点までのものです。 ここまでで、自分が借りたローンの 全体像がはっきり見えました。 このままいけば、利息は 約330万円も払うことになりそうです。 ※なお、繰上返済では常に、 当初の住宅ローンの融資内容を 基準に作業をすることになります。 「今現在の残高が〇〇万円だから、 今回〇〇万円繰上返済すれば・・」 ・・のように、現在の残高から 発想をすることはありません。 「借り換え」の場合は、 「残高が〇〇万円だから」 から、スタートしますが・・。 2 さあ今度はいよいよ、繰上返済の シミュレーションをやってみましょう。 (1) まず、いついくらの 繰上返済を実行するか?・・を決めます。 たとえば・・ 実行月 返済開始からの年月 金額 1 2014年1月 1年4月 180万円 2 2014年8月 1年11月 300万円 3 2014年9月 2年0月 240万円 4 2015年9月 3年0月 530万円 5 2016年9月 4年0月 260万円 6 2017年9月 5年0月 260万円 7 2018年9月 6年0月 260万円 ・・のように繰上返済するとします。 もちろん、そのお金があることが前提。 (当たり前) (2)さあ! 繰上返済シミュ・・入力! 「繰上返済設定」の「繰上返済追加」を クリックして開きます。 「ローン1」に1回目の繰上返済の 内容を入力します。 ・年月:(返済開始から)1年4ヶ月後 ・繰上返済額:180万円 ・繰上返済方法:「期間短縮(軽減)」を選択 これで、1回目の繰上返済入力・・完了! 次は2回目、また・・「繰上返済追加」を クリックして開きます。 「ローン2」に2回目の繰上返済の 内容を入力します。 ・年月:(返済開始から)1年11ヶ月後 ・繰上返済額:300万円 ・繰上返済方法:「期間短縮(軽減)」を選択 以下・・同様に、 上記の7回の繰り上げ返済の内容を 入力していきます。 ・・と、すべて入力したら、また (3)「シミュレーション実行」 ・・を、クリック! その結果がでてきました。 「概要」 ・元金:28,300,000円 ・利息: 787,387円 ・支払合計:29,087,387円 ・支払期間: 8年6ヶ月この繰上返済シミュレーションの結果、利息節約額は約250万円、返済期間は21年半も短縮されました。返済開始から8年6ヶ月あたりの返済の繊細も表に出ています。この結果をキャッシュフロー表に落とし込んで行けば、シミュレーションが完成します。繰上返済に充当した金額も、「住居費」に計上していきます。ちなみに・・「住居費」は、例年は・・住宅ローン返済額と固定資産税等です。で・・時々、繰上返済に充当したお金、リフォームに充当したお金、などを計上することになります。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/19に現状診断が終了しています。K家の概要。 家族:4人。 30代公務員の夫、 30代公務員の妻、 幼児、 赤ちゃん。 住まい:一戸建て持家 収入: 夫 612万円/年。 (手取り:516万円/年) 妻 ( 育休中 )。 (手取り:316万円/年) 貯蓄: 766万円。 負債: 住宅ローン。 2,830万円 30年 変動金利0.75% 87,810円/月 残債:2,510万円。生命保険料: 98.2万円/年(今年だけ) 去年までは、もっとすごかった。 住宅ローン返済額よりも多い、130万円/年! おバカさんです。(失礼!)死亡保障必要額: 現時点 10年後 夫 -7,117万円 -9,307万円 妻 -3,329万円 -5,376万円 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出します。 なので、-(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・) 家計改善したい? きちんと生活設計したい?なら・・方法は、1 支出を減らす。2 収入を増やす。これだけだ。 他には無い。 (各種業界にだまされないように)支出を減らすなら・・(できるだけ)1 生命保険に加入しない。2 借金をしない。3 経費を払わない。これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。10/15(水)の一日だけ、 新規メール顧問会員を若干名・・受付けます。