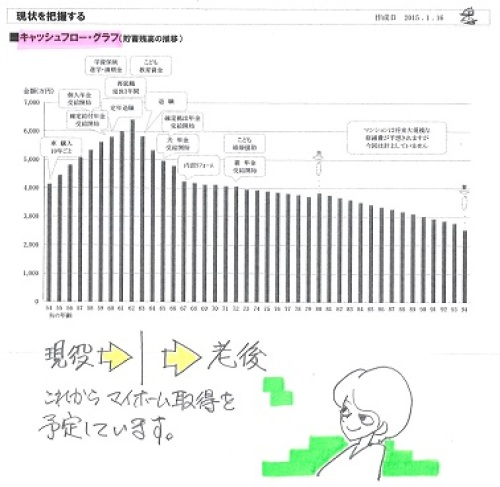

マイホーム取得 新築の場合 中古の場合

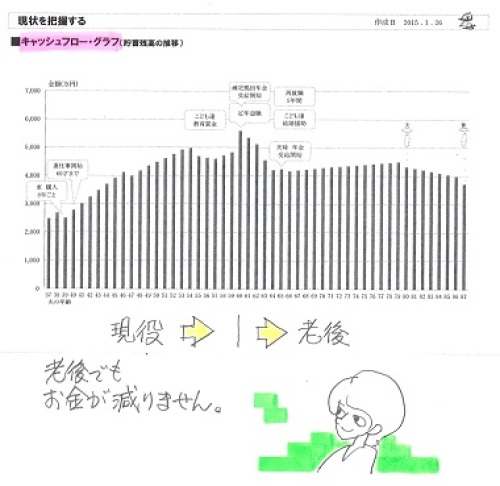

やっと資金計画が整いました。自分の頭で考える・・生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2014.7.15、現状診断 終了。ただ今、マイホーム取得の シミュレーション中・・です。 現状診断時点のキャッシュフロー。K家の概要。 家族:4人。 30代会社員(教育系)の夫、 30代会社員の妻、 幼児、 赤ちゃん。 希望:マイホーム。 第3子。 住まい:賃貸(家賃:15万円/月) 収入: 夫 793万円/年。 (手取り:632万円/年) 妻 450万円/年。 (手取り:347万円/年) (本格的な2馬力です) 貯蓄:2,362万円。 (素晴らしい♪) 負債:なし。 (素晴らしい♪)生命保険料:73.2万円/年 終身保険1本、定期保険2本。 おバカさんです。(失礼!) 死亡保障必要額: 現時点 10年後 夫 -6,738万円 -9,586万円 妻 -18,553万円 -18,259万円 金額は、必要資金から手当可能資金を 引いた結果なので、 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 健全な家計なら、普通なことです。 (保険屋さんに だまされないように)ピンクの線が「死亡保障必要額」の推移。 夫婦ともに、現在も将来も不要。生活設計シミュレーション。 《 マイホーム取得 》新築のマイホームを取得した場合、 中古のマイホームを取得した場合、 両方やってくれ・・と言われています。今日は、中古住宅を購入した場合の、 「資金計画概算」の資料を作りました。購入対象や資金内容によって、かかってくる諸費用も微妙に違ってきます。ひと通り、細かな計算をしています。新築予算はザックリ・・と、以下でした。 土地代:7,000万円! (25坪) 建築費:2,800万円 (35坪)諸費用: 511万円・・・合計 :1億311万円で・・資金計画は? 自己資金:2,000万円 親の援助:1,000万円住宅ローン:7,300万円 合計 :1億311万円返済は・・ 当初10年間 11年目以降 毎月の返済額は 223,514、 236,881毎年の返済額は2,682,168 2,842,572中古住宅取得の予算はザックリ・・と、以下のようになりました。土地建物:8,480万円 (土地21.0坪:7,350万円) (建物26.5坪:1,130万円)諸費用: 450万円・・・合計 : 8,930万円で・・資金計画は? 自己資金:2,000万円 親の援助:1,000万円住宅ローン:5,930万円 合計 : 8,930万円返済は・・ 当初10年間 11年目以降 毎月の返済額は 181,567、 192,425毎年の返済額は2,178,804 2,309,100マイホーム取得の諸費用で、新築の場合と中古の場合の大きな違いは、登記料・・かと思います。新築の場合は一般的に・・1 土地を買って自分が所有者になる・・ 「所有権移転登記」2 土地購入でローンを利用する場合の・・ 「抵当権設定登記」3 でき上がった建物を登録する場合の・・ 「表題登記」4 その建物は自分が所有者だという・・ 「所有権保存登記」5 建築代を払うため住宅ローンを借りて・・ 「抵当権設定登記」このような登記手続きをします。これが・・中古住宅を購入する場合は、1の「所有権移転登記」と、2の「抵当権設定登記」を行なっておしまいです。建築をするわけではないので、3,4,5・・は、ありません。マイホーム取得を検討するなら、登記料を始めとする諸費用についても、しっかり勉強しておきたい。どんな分野でも、人まかせで自分の頭で考えない人は、少なからずお金をたれ流し続けます。こうやってできあがった資料の金額を、キャッシュフローに載せて、マイホーム取得の生活設計を していくことになります。新築と中古、両方作ってくれ・・と言われています。 大変です。中古住宅取得の登記は ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 セミナー講師? 》 2時間3万円(+税・交通費)。 銀行・保険・住宅会社等に振り回されない生活設計。 消費者側に立った内容の講演。 講師をお受けします。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp