10年固定1.9% 素直に聞くおバカさん

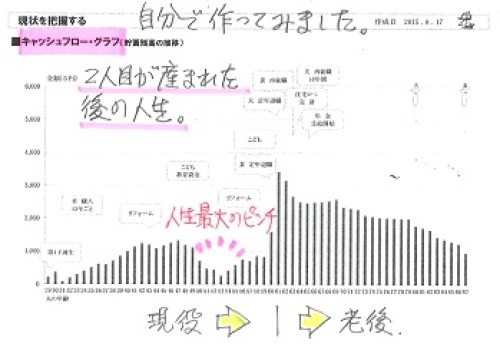

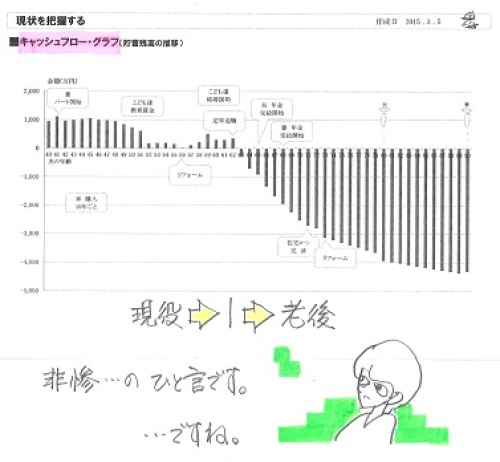

銀行の話を真に受けてはいけない。(当たり前)銀行と私たち消費者は、利益相反の関係。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2015.10.30、現状診断・・終了。《 I家の概要 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : 第3子。住宅ローン。生命保険。 収入 : 夫:512万円 (手取り:432万円) 妻:350万円 (手取り:305万円) 住居 : 一戸建てマイホーム。 貯蓄 : 585万円。 借金 : 住宅ローン。 夫 2,610万円 0.975%(変動) 35年 残2,446万円 妻 1,500万円 0.975%(変動) 35年 残1,163万円 実家より 200万円 0% 5年 残160万円 生命保険料 : 79.5万円/年 死亡保障 夫:1,010万円 妻:1,005万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -5,993万円 -6,513万円 妻 -5,862万円 -5,456万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 共稼ぎなら当たり前! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。メールをいただきました。(10/30)お世話になっております。メール顧問会員のIです。現状診断ありがとうございました。昨日から、何度となくメールをチェックし、楽しみにしておりました。 ※終了が一日遅れました。 スミマセンでした。仕事終わりにメールが届いていることを確認し、待ち切れず、子供たちを迎えに行く前にプリントアウトしました。子供たちを寝かし付け、やっと目を通し終えたところです。一先ず安心しました。人生の最後に1億超えだなんて、収支を間違えて回答したんじゃないかと、逆に心配になるくらいです。せっかく夫の意識を変えさせたのに、「別にこのままでもなんとかなる」という結果になり、嬉しいやら、悲しいやら…。 ※何とかなるんだけど・・ 生命保険や住宅ローンで お金をたれ流すのは、 やっぱりもったいない。夫に見せるのを少しためらってしまいます。(夫は帰宅していないので、まだ知りません)そうは言っても、今回、無駄がたくさんあることを明らかにしていただけたので、心して、改善に着手します。まずすべきことは、1 住宅ローンを 変動金利から10年固定金利に換える2 生命保険・医療保険を全て解約するといったところでしょうか。 ※・・といったところです。そのうえで、生活費やレジャー費を少し上乗せしたり、車の買い換えのサイクルを9年から7年に変えるなど、キャッシュフロー表をいじってみようと思います。 ※OK・・です。また、年金の計算方法についても、シートをよく見て、理解できるよう努めます。ひとつ、再ヒアリングシートの際に気になったのですが、私(妻)の学生時代の国民年金は追納したほうがいいんでしょうか? ※もちろんです。 満額もらえるようにしておこう。もうすぐ10年になってしまうので、このタイミングで気付くことができて助かりました。まずは取り急ぎお礼まで。どうもありがとうございました。メールをいただきました。(11/1)お世話になっております。メール顧問会員のIです。「寒いし、今日はお家で遊ぼう!」と子供たちを誘導して出かけず、早速、自分たちでシミュレーションしてみました。まず、住宅ローンについてです。金利変更ができるようなので、たちまちは借り換えではなく、10年固定に変更(金利1.9%)したとして、なおかつ、繰り上げ返済200万/年を入れて、みかローンで計算した値をCF表に記入しました。(緑で塗ったセル) ※まず、これではダメ!! やり直し!次に、生命保険・医療保険を解約し、解約返戻金を現在の貯蓄額に追加しました。(黄色で塗ったセル)残高が増える一方なので、最後に、生活費を2割増、レジャー費を2倍にしてみました。(青字のセル)合っているか、確認していただけますか?大丈夫であれば、3人目の子供ができた場合についても、自分たちでシミュレーションしてみたいと思います。その場合、変更するのは、妻収入と子供費の欄だけでいいですか? ※それはそれで、OK。(それに伴う年金や もしもの必要額の計算については、 少しハードルが高そうなので、 改めて依頼するかもしれません)よろしくお願いします。 ※出産前後で少々収入が減っても、 将来の年金額には、 大きな影響はありません。 また・・死亡保障必要額は 現状でマイナス5~6千万円です。 子ども費は1人1,400万円です。 (CF表「総合計」「子ども費」より) これからさらに3人産まれても、 死亡保障が不要なことが 分かります。業者(売る側)の話を鵜呑みにしてはいけない。三菱東京UFJ銀行の話を前提に物事を考えてはいけない。「金利変更ができるようなので、 たちまちは借り換えではなく、 10年固定に 変更(金利1.9%)したとして」ということだが・・現在のローンの銀行に言われたことをそのまま採用して、計画の前提にしてはいけない。やり直し!賢い消費者は常に裏を取ろう。三菱東京UFJ銀行は10年固定で1.9%って言ったけど、それって・・現時点の一般常識としてどうなんだろう?調べてみよう。 確かめてみよう。という発想をするのが、賢い消費者。自分の頭で考えようとするのが、賢い消費者。で・・ネットで軽く調べてみると、住宅ローンの10年固定金利は、1.0%~1.5%あたりが多いことが分かる。それから・・参考までに全期間固定のフラット35でも、35年固定で高金利のタイプであっても、1.75%とか1.88%であることが分かる。10年固定で1.9%と言っている(全期間固定より高い金利を提示している)三菱東京UFJ銀行の話を真に受けてはいけない。(当たり前)この前提で生活設計してはいけない。なお、借り換えに数十万円を要したとしても、気にすることは無い。最も優先するべきは、「金利」・・だ。売る側の話は、そのまま受け取らないで、自分の頭で考えるクセを付けよう。すなおなおバカさんのままでいると、一生・・搾取され続ける。・・ということで、前提が不適切なので、やり直し!! 「10年固定で1.9%です。」・・すなおに聞くおバカさん。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。