生命保険で 住宅ローンで 2本立てで

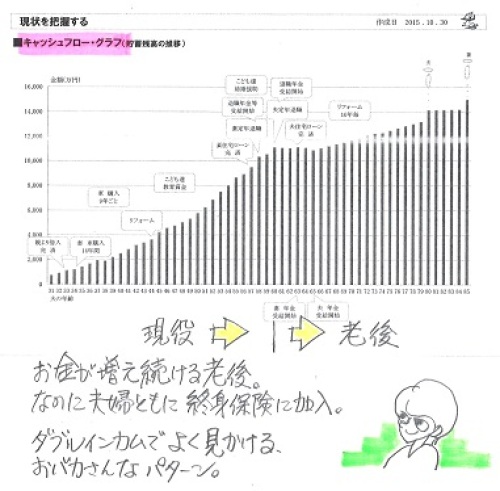

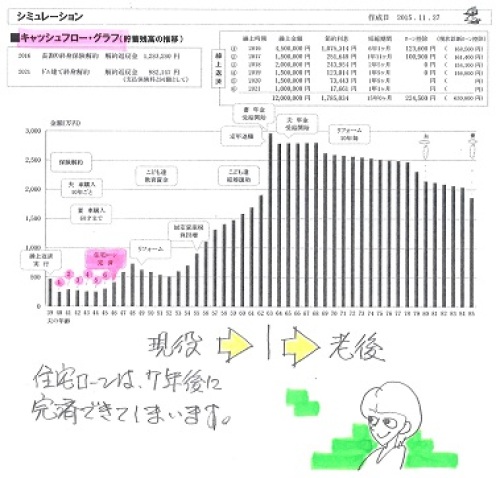

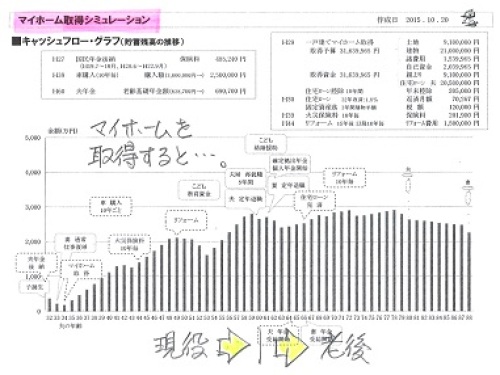

豪華2本立てで・・お金を大量にたれ流し中・・。生命保険のたれ流しを止めれば、住宅ローンのたれ流しも、大幅に減ります。それが、生活設計。自分の頭で考えよう。自分の頭で考える生活設計。〇メール顧問会員のIさん(30代) (相談:ライフプランニング)2015.10.30、現状診断・・終了。 10年固定1.9% 素直に聞くおバカさん メールをいただきました。(12/3)お世話になっております。メール顧問会員のIです。前回『10年固定金利で1.9%』をやり直しと言われ、借り替えを前提として検討しました。 ※今どき・・10年固定で1.9% なんて、とんでもない暴利! 35年の全期間固定でさえ、 もっと低金利だ。 銀行の提案をすなおに 受け入れてはいけない。 銀行と私たち消費者は、 利益相反の関係。 「銀行はあのように言ってるけど、 本当に私たちにお得な話か?」 ・・と、 自分の頭で考えるクセをつけよう。復職して1ヶ月程度(直近の給与明細が数万円…)での審査は厳しいかとも思いましたが、無事、他行での仮審査を突破しました。三井住友信託銀行で10年固定0.8%です!(保証料は定額前払い、 冬の賞与を充てます)なんと今の変動0.775%+保証料0.2%と大差無い!!早速、昨日、完済日の日程をつめようと三菱東京UFJ銀行に連絡したところ、1.3%+保証料0.2%を提示してきました。電話の向こうで試算して、「それでも諸費用を考慮しても、 奥さま分だけで、20万円程度、 借り替えされたほうがお得ですね…」と言葉につまってました。一応、「ご主人さま分のシミュレーション 結果と併せてお送りしますので、 再度ご検討ください」ということで電話を切りました。(期限前完済の手続きのための 来店予約はちゃんと取りました)送られてくるのを待つまでもなく、借り換える予定です。さて、最近のブログ記事で、積極的な繰り上げ返済で、教育費は問題なくても死亡保障が必要になるといったケースが気になっております。これから我が家も繰り上げ返済をしていく予定ですが、同じように死亡保障が必要になることは起こりうるのでしょうか? ※積極的な繰上返済をすることで、 貯蓄残高が少なくなりながら 推移します。 「貯蓄残高」は死亡保障必要額に 大きく影響します。 (現状診断の18~19P参照) ・・が、I家の場合は 死亡保障必要額が夫婦ともに マイナス5~6千万円で 推移しています。 (現状診断の20P参照) かなり大きなマイナスで推移する ので、 現状診断時点の貯蓄残高より 仮に2千万円以上少なくなっても 大勢に影響が無い ・・ことがわかります。 18~19ページの「預貯金」の額と 「必要保障額」を比べてみれば 分かります。 仮に現在も10年後も・・ 「預貯金」がゼロだったとしても、 「必要保障額」は・・なお、 I家の場合は夫婦ともに、 マイナス数千万円だということが 分かります。 死亡保障必要額の計算の 仕組みを、まず理解しましょう。 せっかく手間ひまかけて、 『伝家の宝刀』を作って 送ったんだから。 結局・・自分の頭で考えようと しないと、宝の持ち腐れになる・・ぞ。繰り上げ返済をし、このまま子供が2人のままの場合と、3人に増えた場合について、生活設計をお願いしたいと思います。よろしくお願いいたします。 ※生活設計のヒアリングシートを メール添付で送りましたが・・ 第3子のシミュレーションぐらいは 自分でやってみよう。 キャッシュフロー表の第1子・第2子 を参考に、第3子を載せてみよう。 自分で色々やってみることで、 『伝家の宝刀』が本当に 役に立つものになります。 ※ところで・・ 夫婦ともに死亡保障が不要なことが 判明しています。 そして、盛んに住宅ローンを返済中 ・・です。 なのに、ソニー生命の生命保険に 6本も、だらしなく加入しています。 この状況は、生活設計的には 非常に変なことです。 生命保険に毎年80万円も払う お金があったら、住宅ローンの 返済に回した方が圧倒的にお得。 (当たり前) 生命保険をこのまま継続すると、 計2,225万円も払います。 このお金を住宅ローンの返済に 廻した方が圧倒的にお得。 (当たり前) 6本の生命保険は今、 どうなっているでしょうか? せっかく現状診断したのに、 だらしないまんま ・・でしょうか? 生活設計の意識を持とう! 自分の頭で考えよう!《 I家の概要 》家族 : 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : 第3子。住宅ローン。生命保険。 収入 : 夫:512万円 (手取り:432万円) 妻:350万円 (手取り:305万円) 住居 : 一戸建てマイホーム。 39坪で3,400万円。 数百万円も高い買い物を してしまった・・ようです。 貯蓄 : 585万円。 借金 : 住宅ローン。 夫 2,610万円 0.975%(変動) 35年 残2,446万円 妻 1,500万円 0.975%(変動) 35年 残1,163万円 実家より 200万円 0% 5年 残160万円 生命保険料 : 79.5万円/年 すべてソニー生命で6本加入。 このまま継続すれば・・ 払込保険料総額:2,225万円。 おバカさんです。(失礼!) 夫 : 終身保険、医療保険(終身) 妻 : 終身保険、医療保険(終身) 子 : 学資保険 子 : 学資保険 ソニー生命のお得意様。 (またの名をカモとも言う) 死亡保障 確保額 夫:1,010万円 妻:1,005万円死亡保障必要額 検証結果 : 現時点 10年後 夫 -5,993万円 -6,513万円 妻 -5,862万円 -5,456万円 -(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! 共稼ぎなら当たり前! 生命保険料でお金をたれ流す 必要はまったく無い・・ということ。 保険屋さんにだまされないように・・。 豪華2本立てで・・お金を大量にたれ流し中・・。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。真に消費者サイドに立つ、15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。