自分で繰上返済を計画してみました♪

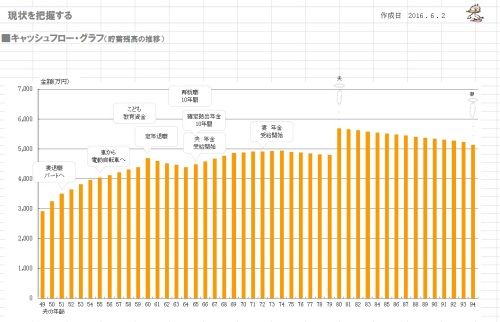

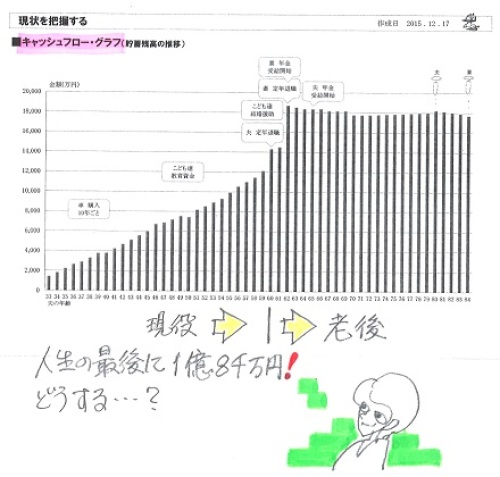

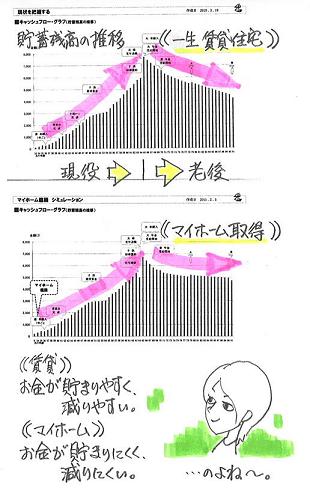

が・・、グラフがひどいものに。自分の頭で考える生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)5/26(木)、現状診断が終了しました。 (お礼のメロンを頂きました)厚生年金基金に加入してたか分かる?現状診断のお礼のメロンが先に届く★保険解約 悲惨だけどちょっとはマシに友人と一緒に生命保険を清算しましたいただいたメール・・。 ※長文なので、今回と次回、 2回に分けて掲載します。おはようございます◯◯県のMです。ご無沙汰しております。暑い夏ですがお変わりないでしょうか?現状診断をいただいてからすぐに、とても忙しくなってしまい、気になりつつもPCをゆっくり開く時間も余裕もなくだいぶ時間がたってしまいました。主人がお盆休みに入り、やっと少し時間と気持ちにも余裕ができPCに向かっているところです。忙しい間にも少しづつCF表の収支をいじってシミュレーションしてみたり、住宅ローンの借り換え準備をすすめていたのですが今回いじったCF表を確認していただきたいのと住宅ローンの借り換えについてご相談させてください。まずはCF表ですが変更箇所に色をつけてあります。収入部分は、私(妻)が働いた時の収入、◯の手当を変更しました。◯の手当については主治医や先輩ママさんに聞いたりして予想ですがもらえるだろうと思う期間分を変更してあります。私の働き方で全く違う人生になるので頑張りたいところですが◯と関わりながらどこまで大丈夫かなと思う部分もあり、最低でもこのくらいは大丈夫だろうと思う金額にしてあります。それと、最近モーレツに ※この言葉、昔聞いたことがあるけど、 今も使う人がいるんだ・・。忙しくなった理由の一つなのですがお友達が内職を紹介してくれ、良いお話しだったので始めることにしました。現状診断を見ては「今の時期、何か収入を 増やせることないかなぁ」と思っていたので私が外に働きに出た後は母も続けられる程度の無理のない内職なのでとりあえず年間15~20万円はゲットとなりました。総評にありました主人の年収については会社が不安定だったこともありここ数年はガクッと年収ダウンしてたのですが今年は残業代や昇給も少額ではありますがUPしましたので今後安定してくるといいのですが、今の時点ではヒアリングシートに記入した金額で生活を考えていくほうが安心だということでしたので今後お給料が増えていったときはそのつどCF表をチェックしていきたいと思います。 ※CF表があるといいですね。 具体的にあれこれ対策ができて。支出については、車の購入代金(-30万)、レジャー費の削減(3年ごとの上乗せやめた)、地震保険の解約(-3万円)あたりを変更してみました。前のさみしい-CF表に比べると少しはまともになっているといいのですが・・・ ※《 前のさみしい CF表 》 現状診断時点のキャッシュフロー。 このままでは危ない人生です。これで保険料の支払いがなくなるともっと良くなるんでしょうけど(^^;保険についてもまた後でご相談させていただくとおもいますのでよろしくお願いします。 ※キャッシュフロー表が変われば、 必要保障額の推移も変わります。 現状診断時点とは違ってきます。 これは、自分で・・はちょっと 無理だと思われます。 改めて行列に並んで生活設計 をすることになります。不健全な家計を脱出に向けて頑張ります!! ※がんばれ! がんばれ!CF表を繰り上げ返済の金額を入れる前のものと入れてみた後のものを添付してみました。グラフも念のために添付します。 ※あの・・ わざわざ別個にグラフ添付しなくても、 添付したCF表の隣のページが CFグラフになっています。 で・・ そのグラフ、ひどいことに なっています。 これです・・。 ※ひどいでしょ? 現状診断時は、キャッシュフローの 上限が1,000万円を超えることが ありませんでしたが、 今回・・改善されたことで、 上限が1,000万円を突き抜けています。 これは、どうすればいいか? グラフの左側の縦軸にカーソルを 合わせて、右クリックします。 現れた画面で「上限額」を1,000万円 から、CF表の最大金額以上に・・ たとえば2,500万円に変更します。 すると、以下のようになります。 ※現状診断時とは見違えるような、 素晴らしい人生になっています。 これなら、繰上げ返済をして いけそうです。一応、このCF表をもとに手元に200~300万円を残して繰り上げ返済をできたらなと思いシミュレーションしてみました。この先10年間はこんな感じで続けて繰り上げする予定にしたのですが2017 50万2018 50万2019 100万2020 150万2021 150万2022 100万2023 100万2024 100万2025 150万 ※繰上げ返済することで、 キャッシュフローの上限額が 1,000万円未満になったので、 一応見られるグラフにはなりました。 ま・・ それぞれの吹き出しは 移動してきれいな絵に しなければなりませんが。 (このままでは汚いし見にくい) ※さらには、 改善したCFグラフと上限額を統一 した方が、全体の状況把握を しやすいので、そのように・・ 私(武田FP)が作ってみました。 ※グラフの範囲(上限額)を統一して 見た方が、感覚的につかみやすい と思います。 Mさんが考えるような繰上げ返済を すると、このような人生になる ・・ということです。うちの場合10年固定ローンで大丈夫?・・に、続く。《 M家の概要 : 現状診断時点 》 このままのキャッシュフローでは、 繰上返済なんて とんでもないです。 家族 : 40代会社員の夫、 40代専業主婦の妻、(後にパート) 子ども3人(小学生・幼児・幼児)。 母。 ・・の、6人家族。 相談 : 生命保険。 住宅ローン繰上返済。 収入 : 収入 手取り 夫 458万円/年 383万円/年 住居 : 一戸建てマイホーム。(H22~) 貯蓄 : 62万円 借金 : 住宅ローン : H22年 2,400万円 変動金利0.85% 69,000円/月 残:2,065万円生命保険料 : 34.7万円/年 継続した場合の保険料総額:990万円 (これでも かなり解約したようです) 夫 保険で確保している死亡保障額 ・オリックス生命 収入保障:2,400万円 ・明治安田 個人年金 : 174万円 ・県民共済 総合2型 : 400万円 計 2,974万円 妻 保険で確保している死亡保障額 ・オリックス生命 収入保障:1,680万円 ・明治安田 個人年金 : 116万円 ・県民共済 総合2型 : 400万円 計 2,196万円 子1 保険で確保している死亡保障額 ・県民共済 こども1型 : 200万円 子2 保険で確保している死亡保障額 ・県民共済 こども1型 : 400万円 ※「県民共済に家族で加入して 節約したつもりのおバカさん」 ・・は、いい加減に卒業しよう。 毎月の8,000円は貯蓄した方が、 家計には確実にお得。 (当たり前) 死亡保障必要額 検証結果 : 現時点 10年後 20年後 夫 1,570万円 1,723万円 1,167万円 妻 36万円 1,089万円 1,418万円 「必要資金」から「手当可能資金」 を引いた結果の金額。 夫婦ともに人生全期間で 死亡保障必要額が発生しています。グラフもいじれるようになろうぜ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。