☆家 欲しいけど 住宅ローンの目安が分かりません

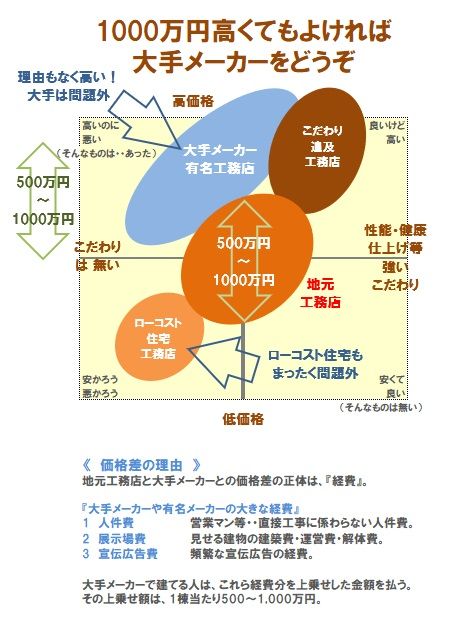

いくらのモノの購入が妥当か、目安が分からず悩んでいます。 ※おバカさんです。自分の頭で考える生活設計。1級FP技能士 武田 つとむ発見したばかりのQ&A記事を取り上げて、コメントしています。 STOP WAR! STOP PUTIN!Q住宅ローンを組んで家を買いたい ●35才男性●配偶者あり●2才と3才の子供あり●勤続5年で年収480万●妻(パート)の年収100万これらの条件(+各書面など)のもと、融資の審査を受けた結果、借入上限は38,000,000円でした。 ※おバカさんです。 実は、上記のわずかな情報だけでは、 まったく 不足です。 年収だけでは その家族の経済的状況は 全く分かりません。 少なくても「家計収支」の情報が必要で、 「家計収支=収入-支出」が 一年ごとに どうなっているか? 結婚してから これまで どうだったのか? 現在の累積貯蓄額は いくらなのか? これで 家計状況が見えてきます。 同じ年収であっても、 3800万円を借りて大丈夫な夫婦、 そんなに借りるとリスクが大きい夫婦、 「家計収支」次第で 判断が異なることに なります。あわせて家具などに使える生活ローンは3,000,000円です。 ※おバカさんです。 借金で生活してはいけない! さすがに マイホームは しょうがないけど、 他の事で 借金をしてはいけない。 ( 住宅ローンと違って 高金利! )購入を希望しているのは、土地とうわものを合わせて35,000,000円ほどの建売り、または注文です。 が! 実際のところ、どれくらいのものを購入するのが妥当か、目安が分からず悩んでいます。例えばこれくらいの年収ならば、いざという時の月々の返済に無理がないよう、29,800,000万円くらいの建売りを買うべきなのか、 はたまた、これくらいなら32〜35,000,000円くらいでいけそうだし、これくらいの年収ならそれが相場なのか、 いかんせん家を買うのも、ローンを組むのも初めてなので、まったく分かりません! ご存知の方、知識が豊富な方、経験者の方、ぜひとも教えてください!また、上の条件以外でもほしい情報あれば言ってください! 補足です。現在のアパートの家賃は月100,000円で、それで生活はできているレベル感です。 ※結局、「家計収支」は どうなっていますか? それ次第です。 どうも・・ 文面全体からは、貯蓄が無く、 全額ローンで行きたい、ついでに、 上乗せで家具等のローン300万円も上乗せで、 ということのようなので、 まったく お勧めできません。 まず、家計収支を明確にしよう! まず、貯蓄を増やそう! きちんと、生活設計の意識を持とう! 夫婦のキャッシュフロー表を作ろう! 下に、参考事例を掲載します。 A誰でも同じ悩みに直面する内容です。 ただ知恵袋で聞いても、実際の主さん家の生活水準が分からないので難しい質問になっています。 一次審査で3,800万円が目安となれば、確かに上限を超えなければ本審査は通過すると思います。ただ言えるのが、上限ギリの物件(住宅・生活ローン)を組んだ場合に貯蓄が毎月どれくらい残せるかが争点だと思います。一軒家となれば、毎月のローン支払い+家屋修繕費の積立は必要かと思います。10~12年毎に外壁・屋根等の修繕をして資産価値を高めるのと構造体の維持を目的に行います。 それと同時に子供さん達の成長に向けて学資貯蓄も計算に入れておいた方が良いかと思います。 考えていると、夢も希望も無くなってきますが(笑)現実的に、ご夫婦で計算してみるのがベストです。 貯蓄も出来なければ背伸びした買物になってしまいますね。 私は主さんの上限より上でしたが、実際に買ったのは2,500万円以内にしました。35年ローンを組んだとしても、貯蓄をして早期に完済したい考えもあったので低めの物件を探しました。 生活水準が高ければ生活費の出費も各家庭で変わってくるし、子供さんが成長していけば学資の出費も上がっていくので貯蓄・資産で考え方も変わると思います。安く購入してローンを少なくしても、浪費していたら意味ない感想です。 なので確実な【毎月の貯蓄】を割り出してみると現実が見えてくることもあります。 A住居費は手取り年収の3分の1が目安。住宅ローンの借入額は、額面年収の6倍以内が安全と言われています。住居費には固定資産税や、修繕用の積立などランニングコストも含みます。 年収480万だと、およそ年間125万(≒10万/月)が、住居費の目安。2880万が、住宅ローンの安全な借入範囲です。参考事例『 これからの人生の 住居費総額 』賃貸の人生 :5,194万円持ち家の人生:6,602万円《 K家 30代:3人家族 》 2020年12月 ※一生 賃貸住まいのキャッシュフローグラフ。 ( 一年ごとの貯蓄残高の推移 ) ※グラフの根拠になる キャッシュフロー表。 左が現役、右が老後。 ※現役の拡大。 ※老後の拡大。 ※マイホーム取得の資金計画。 ※マイホーム取得後のキャッシュフローグラフ。 ※グラフの根拠になるキャッシュフロー表。 左が現役、右が老後。 ※現役の拡大。 ※老後の拡大。 ※参考にして、自分たちのキャッシュフロー表を 作ってみましょう。隊長! また おバカさんを発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション宅地建物取引業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 スタッフ & 勤務シフト 》武田FP 1級FP技能士 宅地建物取引士 自宅:10時~15時 事務所:15時~18時佐々木FP 3級FP技能士 ( 日本一の ) 事務所:10時~15時