『間違いだらけの住宅建築』

3000万円くらいが妥当ですか?

貯金は 全くありません。

※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりの Q&A記事を取り上げて、

コメントしています。

Q

年収550万 29歳 妻 こども1人です。

妻は働いてません、

そろそろ家買おうかなと思ったんですが

土地と上物合わせていくらぐらいか妥当ですかね?

3000万くらい?

貯金皆無です

※おバカさんです。

貯金ゼロ?! そろそろ家買おうかな?

おバカさんです。

貯金が無いということは、

現在の借家生活が カツカツだということ。

賃貸生活すら危うい人は、

持ち家生活になると もっと危うくなる。

安易に「家が欲しい」なんて思ってはいけない。

住居費の総額は・・・

持ち家の方が賃貸よりも 多額になる。

その差は 千万円単位。

家が欲しいなら、貯金をがんばろう。

土地を現金で買うぐらいのお金は貯めよう。

そうすることで 建築費は500万円安くなる。

30代半ばを目標に、貯金をがんばろう!

A

妻がパートでも働くなら3000万円可能ですが

専業主婦でいくなら2500万円でしょうか。

ただ

売買契約時には手付金というお金が必要です

(100万円〜200万)、

貯金皆無だと購入出来ません。

参考資料

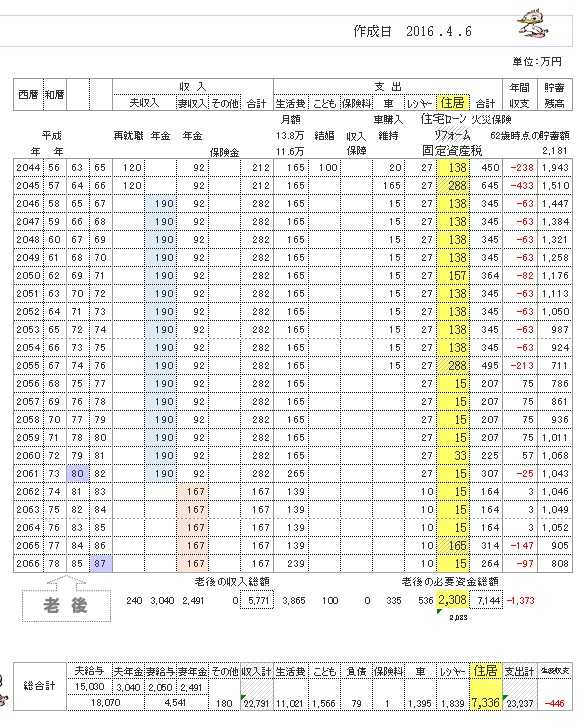

『 これからの人生の 住居費総額 』

賃貸の人生 :2,439万円

持ち家の人生:7,336万円

《 I家 30代:3人家族 》 2016年4月

《 賃貸の人生 》

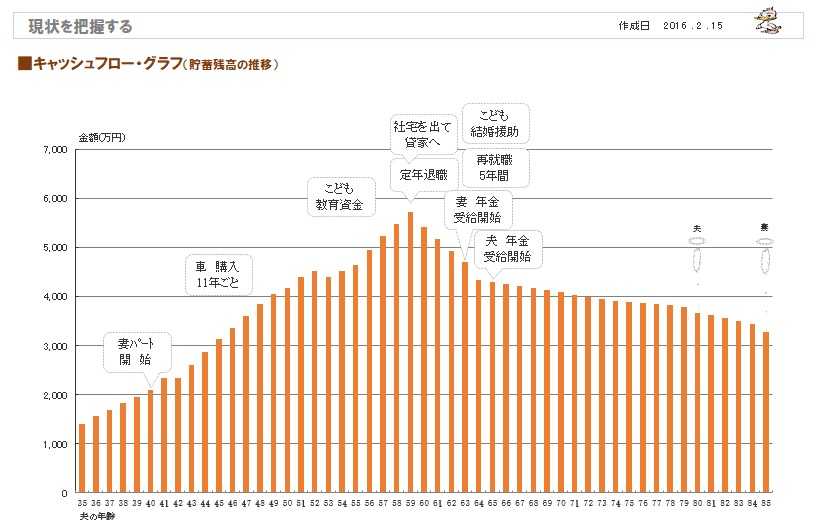

※一生 賃貸住まいのキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

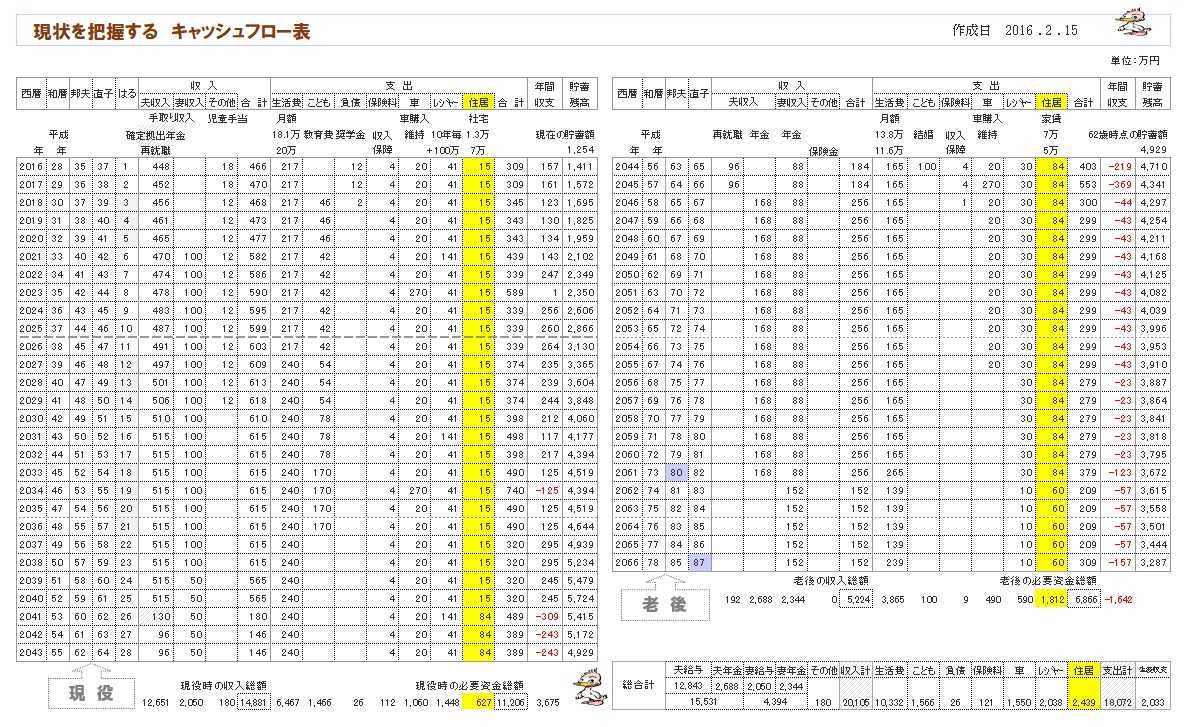

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

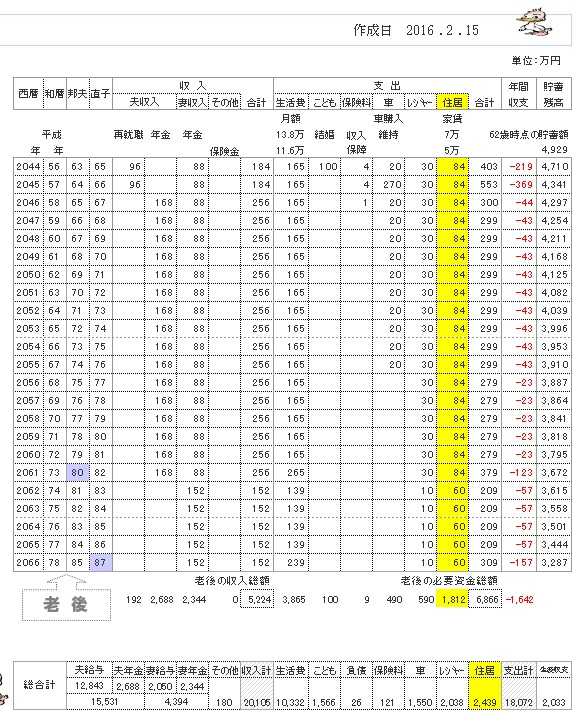

※老後の拡大。

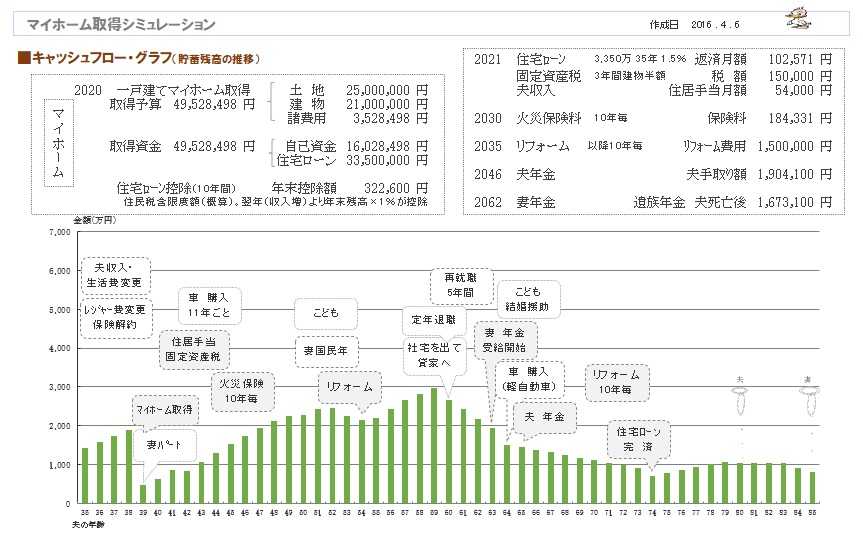

※マイホーム取得の資金計画。

《 持ち家の人生 》

※マイホーム取得後のキャッシュフローグラフ。

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※参考にして、自分たちのキャッシュフロー表を

作ってみましょう。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しましたが、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

24年目のFP事務所です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール:fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ