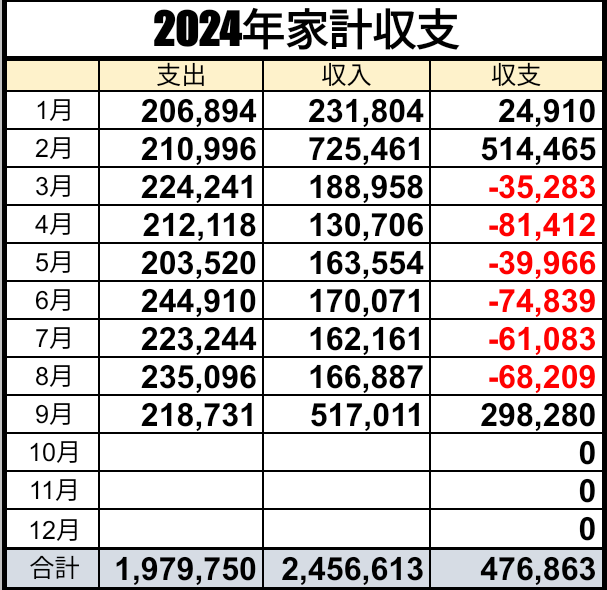

おかね

円が117円前半で推移。何とか118円台に回復しないかしら...?また塩漬け状態。毎週土曜日は、Suze Ormanショーを見る。これはSuzeが視聴者の経済状況の相談に乗る番組で、相談をする視聴者のほとんどが借金まみれ。この番組を見るたびに、借金がありながら、その上にまたローンを組もうとする考えについて行けないが、これらが平均的なアメリカ人だろう。昨日の例では、20歳(?)の女の子が$16,000(約190万)の新車を5年のローンで買いたい。んで、今は手取り20万ほどで両親と同居。いずれは一人暮らしを始める予定(だったよな)。Suzeの答えは、買えない。いずれ一人暮らしをすると、家賃、生活費、車の保険+維持費等々が必要になるという事。それをまかなえるだけの収入がない。だったと思う(山へ行ってつかれていたんでぼぇ~っと見ていた)他の週の例。ニューヨークに旅行に行きたい女性。年収$17,000(約200万) クレジットローン$67,000(約688万) 家のローン$640/月 車のローン$300/月 ニューヨークの旅費$1,000~1,500Suzeの答えは、行けない。あまりにローンが多すぎるのと、収入が少なすぎる。エルメスのバーキン$6,800を買いたい50代の女性。月収$20,000(約237万) 家のローン約$7,000/月(約82万) その他の貯金が2,500万ほどSuzeの答え 買えない。確かリタイアメントプランの貯金が少なすぎるだったと思う。この収入以上の生活をするのは、多くのアメリカ人の特徴だと思う。そして3番目の例。月収が237万もあったら、80数万のバーキンは買えるだろうと思われるが、問題は年齢と貯金額。家のローンがあと何年続くのか、そしてあと何年その収入を維持して行けるのか。これが問題。今アメリカで定年を迎えて悠々自適に暮らすのにいくら必要か?最低約1億の貯蓄が必要だと言われている。これだけないと、老後は惨めな生活になる。80年代にアメリカの年金制度は破綻した。今は401Kプランといって若い頃から自分で選んで貯めて行くものしかない。国は助けてくれない。こっちのデパートやスーパーでは70歳を過ぎた店員がたくさんいる。彼らは皆が皆好きで働いているのではない。働かざるを得ないのである。若い頃からきっちりリタイアメントプランを立てておらず、上の例のように使いたいだけ使っていたから。でもこれ平均的なアメリカ人ざんす。日本も年金制度の崩壊は免れないだろう。特に私達の世代では受取る事は不可能に近い(どっからお金が出て来るわけ?)。だから今から自分達で準備する必要がある。WSJによると、貯蓄の目安は初任給から、毎回収入の15~20%づつを確実に貯めて行くと、安心してリタイアできる。ここで月々いくら貯蓄すると、何年後にはいくら貯まると言う計算式を書こうとするが式を忘れた。明日改めて。アメリカでの暮らしは、現在の日本よりシビアだと思う。アメリカで快適に暮らすには、一に健康、二に健康。収入は学校へ行って学位を取れば上がる。なんせ日本よりシビアな学歴社会なんで。そして学校へ行くのに年齢制限はない。が、一端健康を損ねると、今まで一生懸命貯めていたお金もすぐ底を尽きる。ちなみに私の子宮がん検査の金額。90%カバーの保険に入っているが、実費で$1,000(約117,000円)以上払った。保険がなかったら$10,000。これは全身麻酔の為である。日本に里帰りして保険無しで子宮がん検診をしてもらっても、12,000円だった。エコーでお腹を診る時は、保険が効かず$160(約2万円)ざんす。そして胃カメラ。日本で渡米前に診てもらった時は、2,000~3,000円だったような気がする。そしてアメリカ。胃カメラは全身麻酔。と言う事は、$1,000くらいはいる訳よね(まだ診てもらった事はないが)。こんな出費が年取ってあった日にゃ、せっかく貯めた物もあっと言う間になくなってしまう。やっぱ貯められるだけ、貯めて置くことに越した事はない。がんばれっFOREX!!