【地方税、住民税の支払い】大阪府、大阪市から府民税、市民税の通知が来た PayPayでの支払いに変更

【地方税、住民税の支払い】大阪府、大阪市から府民税、市民税の通知が来た PayPayでの支払いに変更 徹底解説 2023年最新版

こんにちは、いつもブログを読んで下さりありがとうございます。本日もよろしくお願いいたします。

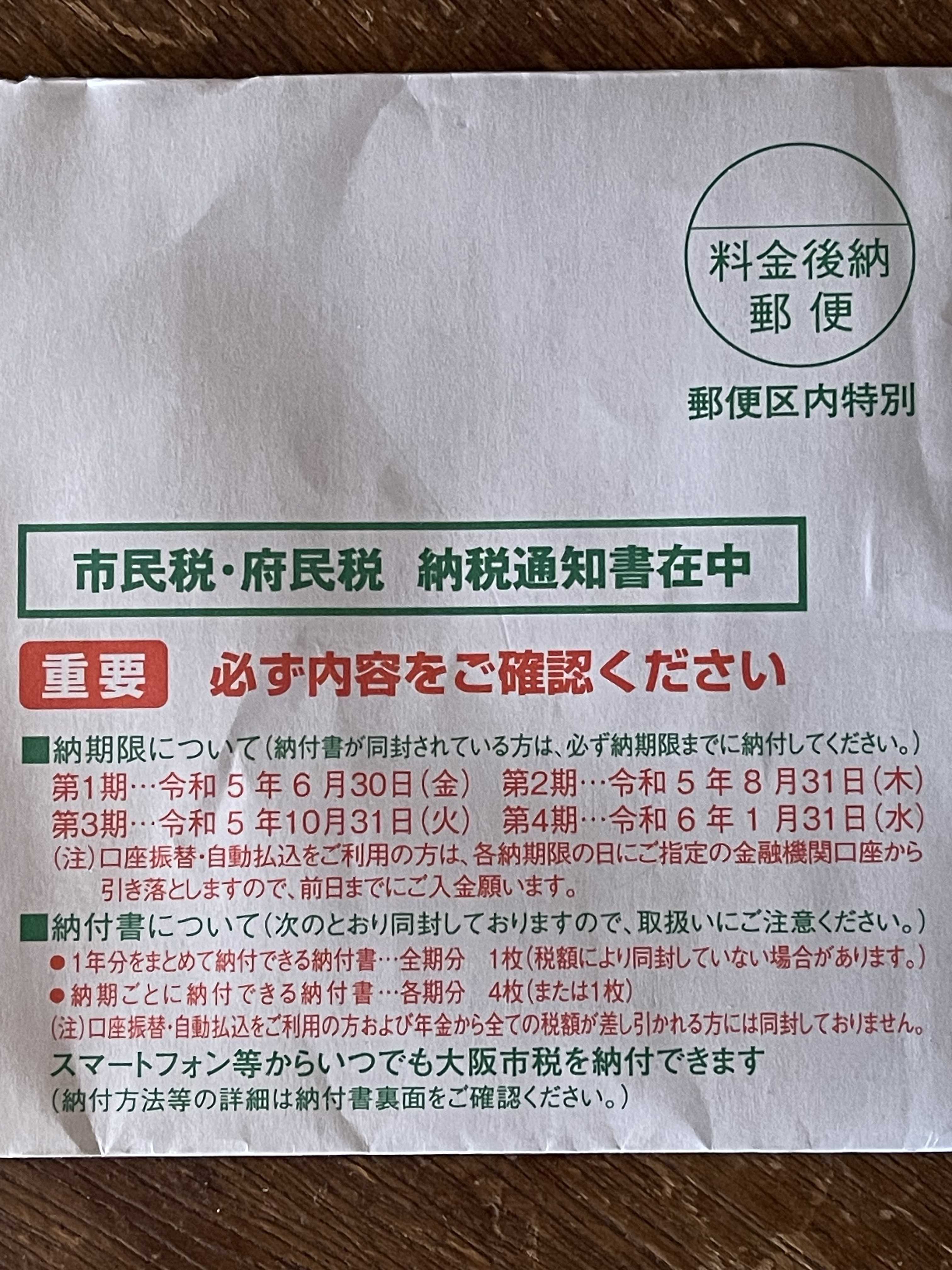

そろそろ地方税、住民税の支払いの季節ですね。

今年は起業したばかりだから支払いが大変です(苦笑)

調べてみると地方税もPayPayで払えるみたいですね。

極力支払いは一本化して分かりやすくしたいし、ポイントも貯まるから今年はPayPayで払いたいと思います。

最初の支払いは今月(6月)末までだからスマホ決済への変更は間に合わないかな。

今は銀行口座からの引き落とし登録だから。

早速電話してスマホ決済出来る、バーコード付きの書類に切り替えます。

(追記)

電話すると二つ分かりました。

1,今後長期的に支払いを変更するためには一旦、今登録している銀行口座を削除しなければならない。

2、今年だけとか今回の支払いだけなら、銀行座の取り消しは無しでいったん引き落としを止める。その上でバーコード、キューアールコード付きの書類を送ってもらい、処理する。

私は今回は2番を選びました。

正直、口座情報残してキューアールコード払いに変更してくれて良いけど、ルール上無理なようです。

これはまた行政に連絡して改善を提案します。

役所らしい無駄で融通の利かない対応をまだまだありますね。

まあ、しゃあないか(*^_^*)

PayPayによる市税の納付のご案内

eL-QRの印字がなく、コンビニ収納用バーコードのみ印字されている市税の納付書をお持ちの場合は、令和5年6月30日まで、スマートフォンにインストールしたPayPayアプリから、納付書に印字されているコンビニ収納用バーコードを読み取ることで納付するサービス「PayPay請求書払い」を利用して、市税の納付ができます。

なお、市税事務所、市役所・区役所庁内の銀行派出所、コンビニエンスストア及び金融機関で「PayPay請求書払い」を利用した納付はできません。

※eL-QRが印字がされた市税の納付書をお持ちの場合の納付方法は地方税お支払サイト をご確認ください。

をご確認ください。

対象の税目

- 個人市・府民税(普通徴収)

- 個人市・府民税(特別徴収)

- 固定資産税・都市計画税(土地・家屋)

- 固定資産税(償却資産)

- 軽自動車税(種別割)

- 法人市民税

- 事業所税

- 市たばこ税

- 入湯税

(注)「コンビニ収納用バーコード」が印刷されていない納付書では利用できません。

納付手続きに必要なもの

- 納付書1枚当たりの納付金額が30万円以下で、「コンビニ収納用バーコード」が印刷された納付書

- スマートフォンアプリ 「PayPay」

(注)パソコン・フィーチャーフォン(ガラケー)はご利用できません。

利用方法

1. 「PayPay」アプリをダウンロードし、ログインします。下の2次元コードを読み取ることで、ダウンロードできます。

2. ログイン後、アプリホーム画面から「請求書払い」を選択します。

3. カメラで納付書の「コンビニ収納用バーコード」を読み取ります。

4. スキャンした内容が表示されますので、支払内容を確認し、支払を完了します。

システム利用料

利用者の負担はありません。

PayPayご利用の際の注意事項

- 市税事務所、市役所・区役所庁内の銀行派出所、コンビニエンスストア及び金融機関でPayPayを利用した納付はできません。

- 領収証書は発行されません。領収証書が必要な場合は、金融機関、市役所・区役所庁内の銀行派出所、市税事務所またはコンビニエンスストアで納付してください。

- 納付書1枚あたりの金額が30万円を超える場合、PayPayによる納付はできません。

- パソコン・フィーチャーフォン(ガラケー)からPayPayによる納付はできません。

最後に住民税に関して分かりやすい本をご紹介させて頂き終わりにします。

住民税非課税制度活用術 [ 太田哲二 ]

商品説明

内容紹介(出版社より)

多くの人は「パート妻103万円の壁」は、よく知っています。でも、「住民税非課税限度額の壁」は、不思議なことに、ほとんど知られていません。

住民税非課税世帯は、住民税がゼロになるだけでなく、各種の優遇措置があります。住民税非課税限度額を大きく上回る収入・所得ならば嬉しいのですが、「住民税非課税限度額」を1円でもオーバーすると、介護保険、医療費、保育、各種高等教育(大学・短大・高専・専門学校)の修学支援制度などの優遇措置が受けられず、とても困った事態になります。年金150万円の高齢者単身世帯は、アルバイト収入をいくらまでなら、優遇措置が受けられるかは、生活上の重大事です。住民税非課税限度額のラインは、天国と地獄の境界線になりかねません。

本書は、そうした人のために住民税非課税制度活用術を伝授します。

内容紹介(「BOOK」データベースより)

多くの人は「パート妻103万円の壁」は、よく知っています。でも、「住民税非課税限度額の壁」は、不思議なことに、ほとんど知られていません。住民税非課税世帯は、住民税がゼロになるだけでなく、各種の優遇措置があります。住民税非課税限度額を大きく上回る収入・所得ならば嬉しいのですが、「住民税非課税限度額」を1円でもオーバーすると、介護保険、医療費、保育、各種高等教育(大学・短大・高専・専門学校)の修学支援制度などの優遇措置が受けられず、とても困った事態になります。年金150万円の高齢者単身世帯は、アルバイト収入をいくらまでなら、優遇措置が受けられるかは、生活上の重大事です。住民税非課税限度額のラインは、天国と地獄の境界線になりかねません。本書は、そうした人のために住民税非課税制度活用術を伝授します。

目次(「BOOK」データベースより)

第1章 誰も言わない得する話/第2章 住民税非課税限度額とは/第3章 非課税限度額と生活保護基準額が逆転/第4章 非課税世帯に10万円給付はゴチャゴチャ制度/第5章 特別養護老人ホームでは大得のケースあり/第6章 高等教育の修学支援新制度と住民税非課税世帯

著者情報(「BOOK」データベースより)

太田哲二(オオタテツジ)

1948年名古屋市生まれ。1973年中央大学大学院修士課程法学研究科修了。杉並区議会議員、「お金と福祉の勉強会」代表(本データはこの書籍が刊行された当時に掲載されていたものです)