|

|

|

|

2024年07月03日

カテゴリ:経営

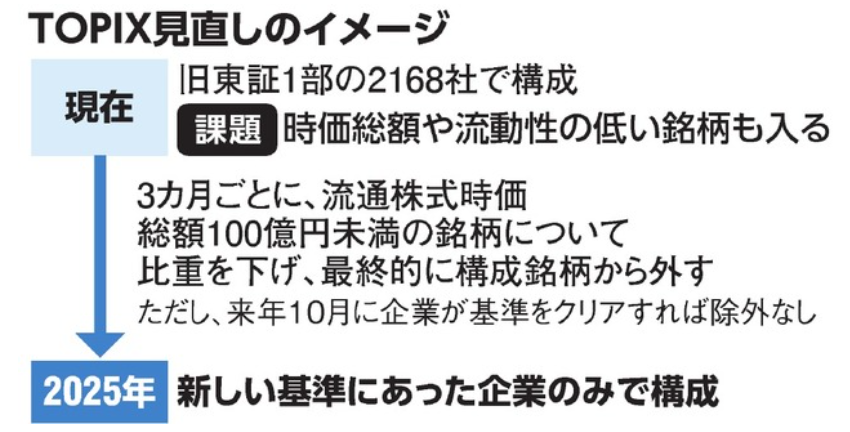

日本取引所グループのJPX総研はTOPIX(東証株価指数)の一段の見直しを進めると発表しました。これまでプライム市場の上場銘柄が対象でしたが、スタンダードやグロースにも対象を拡大し、浮動株時価総額や売買代金回転率など流動性に基づいて定期入れ替えを実施します。これにより構成銘柄は2025年1月見込みの1700から1200程度になる見通しです。 初回の定期入れ替えは2026年10月に実施される見通しです。初回入れ替え時に継続採用されない銘柄は移行措置銘柄として四半期ごと8段階でウエイトを低減、2028年7月にゼロとします。2回目の定期入れ替えは2028年10月とし、以後は毎年10月最終営業日に定期入れ替えを行います。基準日は8月最終営業日とします。 今後は年間売買代金回転率で0.2以上を構成銘柄に追加する際の基準とし、既存の構成銘柄については0.14以上を継続の基準とします。浮動株時価総額の累積比率の観点からは追加基準を上位96%以内、継続基準を同97%以内とします。 TOPIXの見直し第一弾として2022年10月末から2025年1月末まで四半期ごとに10段階で構成比率の低減を進めており構成銘柄数は2024年4月時点の2100超が2025年1月に1700程度に減る見通しです。今回、新たな見直しによって2028年にはさらに1200程度まで減ります。一方、TOPIXに選定されない銘柄を対象に一定の流動性のある銘柄で構成するTOPIX Next-tierの算出を2026年10月に開始します。 米国ではS&P500構成銘柄の選定基準は明確に定められており公開されています。時価総額が180億ドル以上、浮動株時価総額が41億ドル以上や流動性以外に、浮動株が発行済株式総数の50%以上であること、4四半期連続で黒字の利益を維持していること、IPOから最低6か月が経過していることなど複数の条件を満たす必要があり、かつ独自のセクターバランスも考慮されることが基準になっています。S&P500は米国の主要産業を代表する500社で構成されており、米国株式市場の時価総額の約50%をカバーしています。この基準でTOPIXを構成すれば100銘柄を下回ります。そう考えると日本の基準はまだまだ緩すぎると言えます。 証券アナリストがカバーする割合は50%超で欧米のように100%カバーできていません。企業の情報公開も未だ不十分な銘柄があり、情報公開が不十分な銘柄をTOPIX構成銘柄に入れるのはおかしいと感じます。そもそもPBRが1倍割れという上場に値しない銘柄が多い日本の証券市場は抜本的な構造改革が必要です。市場からの声によってTOPIX構成銘柄の見直し基準の厳格化に着手したと思いますが、国際基準からみればまだ遠いと言わざるを得ません。収益性や成長性の観点からも基準については今後の検討余地がまだまだ沢山あります。東証要請で企業が重い腰を上げて資本コスト経営に取り組み始めましたが、PBRが1倍割れ企業については上場する意味がなくなるので厳しく対処すべきです。そうしなければ日本人でさえ日本株に投資は危険に映り、米国株に投資したほうが良いと感じるのは当然です。 お気に入りの記事を「いいね!」で応援しよう

最終更新日

2024年07月03日 08時01分02秒

コメント(0) | コメントを書く

[経営] カテゴリの最新記事

|