|

|

|

|

2008/10/13

テーマ:株式投資日記(20511)

カテゴリ:M&A

三菱UFJフィナンシャルグループ(MUFG)のモルガン・スタンレー(MS)への90億ドル(約9000億円)の出資が13日実行された。MUFGのプレスリリース。 先週後半、MSの株価は大幅続落してしまった。ウォール・ストリートでは三菱側が出資を見合わせる、とか条件変更を考えているなどと言ったうわさが飛び交っており、両社は予定通りに出資を実行する声明文を改めて出す始末に追われた。 その後週末にMUFGは、出資条件の変更を求めたと伝えられ、「出資を見合わせる」という最悪の事態を回避し、双方にとって現実味のある内容で決着が付いた。結局ウォーレン・バフェットがゴールドマン・サックスに行った形式と違う点は役員派遣の権利を得たことぐらいだろうか。

当初の出資条件 MUFGのMSへの出資条件は下記のとおりとなっている(MUFGの9月29日付プレスリリース)。 普通株式 30億ドル(約3000億円)、株価1株につき25.25ドル 優先株式 60億ドル(約6000億円)、株価31.25ドルで普通株式に転換可能、配当利回り10% 優先株式は、購入後1年後にMS普通株価が31.25ドルの150%以上(46.87ドル)を上回ると30億ドル相当が普通株式に自動的に転換、2年後にも同様の株価で転換されることになっている。

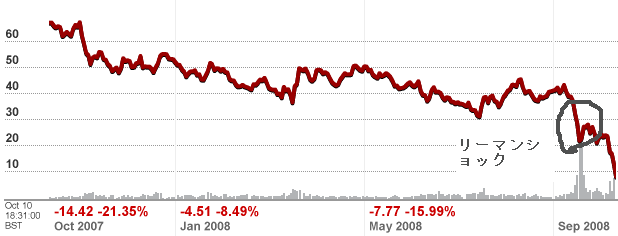

MSの株価は過去1年間にこんな感じで急降下

実に1年間で70ドル近くから10ドル割れ(金曜日終値は9.68ドル)で86%近く下落している。特に9月中旬のリーマンショックの後がひどい。かつ、MUFGが出資声明を出した9月29日以降、「資本注入」が予約されたにもかかわらず、24.75ドル(9/26終値)から9.68ドルと60%も下落してしまった。

ニューヨークではMUFGがMSへの出資を見合わせるのではないかといった疑心暗鬼が売り浴びせとなって益々株価が下落する要因となっていた。と言うより、疑心暗鬼の心理を利用したヘッジファンド他がショート(空売り)したことが原因ではないだろうか。10月7日以降は空売り規制が解除されたため、即餌食となったと考えられる(現在のNYSEの株価は15ドル付近までもどしている)。

MUFGが条件変更を行ったのは、仮にMSの株価が10ドルだった場合、普通株は出資した瞬間(25.25ドル)帳簿価格の半値以下となり、強制評価減の対象となってしまう。その場合、株主代表訴訟のそしりを受けかねない。 一方、だからと言って出資を見合わせるとなると、MSが流動性破綻に追い込まれ、強いては国際金融市場が破綻しかねない。政府、市場から「裏切り者」の汚名を着せかねられない。 したがって、本件出資はMUFGのグローバル戦略の目玉商品という一企業の戦略出資という目的を超えた大きな話となってしまった。MUFG首脳としては迷惑な話だろう。それでも、金曜日段階では「予定通り出資する」と律儀な姿勢を見せていた。 ウォール・ストリートでは、「ミツビシは約束を守るのか」と言う点が焦点となっていたようであるが、MUFGとしても出資していきなり評価減ではさすがに、日本の株主世論も納得できず、再交渉に臨んだ模様だ(この出資チャンスがなくなるとMSは間違いなく米国公的資金第一号案件となって三菱は金輪際お呼びじゃなくなる)。

MS側はもうまな板の鯉のような状況だったのだろう。

変更後の出資条件 優先株 78億ドル相当。転換権付で、1株25.25ドルで転換可能 転換権の行使基準は9月29日付け発表と変わらず 償還型優先株(要するにMSが買い戻す) 12億ドル相当。3年経過後、MSが額面の110%の価格で買い戻す。 両優先株とも配当利回りは年率10%

なぜMUFGがMSへの出資にこだわるのか、というと、国際金融安定化への寄与なんてことはありえず、彼ら自身の総合金融戦略のため、という当たり前のことになる。

ある三菱グループ中核企業の方から聞いた話だが、「三菱グループとして、政策的に三菱UFJ証券を育成する方針がある。しかし、同社はクロスボーダー案件には頼りにならない。」と。実際、キリンHDも東京海上も昨今のM&Aには各自にアドバイザーをリテインしている。 一方、これは「三菱グループのメインバンク」を標榜するMUFGとしては耳の痛い話で、何とか一人前に証券業務を育成したい思いが強かった(しかし、従来から親密であった日興証券はCitiにとられてしまった)。 三菱UFJ証券は投資銀行業務のヘッドにMSの日本法人から責任者としてヘッドハントし、同証券をMS並みの投資銀行業務が出来る体制を構築している、と05年ごろから聞いていた。 多分ここで言う「投資銀行体制」とは、M&Aアドバイザリー業務やファイナンスのシンジケーション主幹事などのことをさしていると思う(さすがにサブプライム投資や不動産ファンド投資他のアグレッシブな自己投資は望んでいないと思う)。 こういった銀行業務に密接した業務で、根っからの三菱グループ各社が外資他の証券会社に「持っていかれる」ことにはずいぶん前から悔しい思いをしていたのだろうと推察する。そのためにMSの日本法人と三菱UFJ証券の合併という報道なども出てくるのだろう。 したがって、そういった部分で提携が結べることがMUFGにとって最大のメリットであると推察する(MUFGがウォール・ストリートで肩を切って歩くことを望んでいるとは思えない)。 そのためには出資比率はマイノリティであるべきで、とても文化が相容れない株式ディーリングや自己投資勘定部門などは抱えるのが困難と思われる。

投資銀行と一言でくくられるが、証券業務の何をメリットとして取り入れ(金融の組成能力とでも言おうか、日本企業のグローバル展開を全面サポートできるグローバルな顧客基盤へのアクセスや国際的なステイタス高い案件でのシンジケーションでの主幹事など)、何が銀行業務と兼業するとデメリットなのか(株式ディーリングや投資案件に対するレバレッジの許容度やリスク管理に対する考え方がかなり違う点)を見極めて投資銀行業務に進出することであり、MUFGも全面的に証券業務を取り入れたいとは考えていないだろう。 しかし、MUFGとしては、かつて東京銀行を買収した目的は「内弁慶」を打破するためのものだったはずだが、旧東銀の国際基盤を引き継いだことのシナジーがどうなったのか、さっぱりわからずじまいとなっているように感じる。今回のMS出資でそれを克服できるのか、と言う点を示すことにも注目が集まるだろう。 MSのこのネオンの派手さとMUFGの持つ地味なイメージがどうも頭の中で合わないなあ。 マクロ的には今回の出資で「金融危機のホワイトナイト」としての日本企業を望む声が高くなると、それはそれで後に続きやすくなるだろう。20年前の三菱地所がロックフェラーセンターを買収したときとではジャパンマネーの見方がかなり違っているようにも感じる。 メガバンクの横並び意識からすればSMBCもみずほももう一発なにかやっておきたいと考えてもおかしくはない。

それにしても今回のMUFGのMSへの出資意思決定のスピードは、システム統合問題であれだけ慎重になっていたのと同じ会社とは思えないものがあり、ちょっとびっくり。

今週は金融危機の 「米国の大御所」 Citiの3Qの決算発表があるはず。もう一波乱あるか、赤字決算と公的資金注入と同時発表があるのか、要注目。 お気に入りの記事を「いいね!」で応援しよう

Last updated

2008/10/13 11:38:22 PM

コメント(0) | コメントを書く

[M&A] カテゴリの最新記事

|