|

|

|

|

2011/11/05

カテゴリ:投資成績

今月は雇用統計のあった金曜締めです。

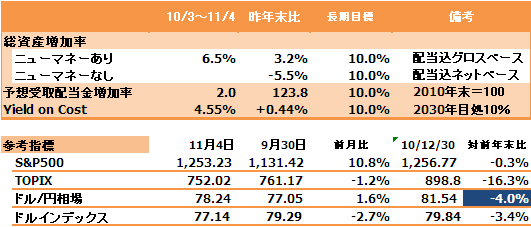

S&P500は年初まで戻してきました。一方、TOPIXはなんだかんだで-16.3%の暴落。シクリカルで損益のブレが激しい「ものづくり」産業が主体ですから、ボラティリティは高くなる。 為替は、介入でやっと円の下落率はドルインデックス並みになったように見えます。日本株は円高分を割り引いてもイマイチ感が拭えません。

総資産 ニューマネー無し=今月末残高-今年投入のニューマネー:ホッタラカシ状態 ニューマネー有=今月末残高+今年投入のニューマネー いずれも配当込です。今年は個別銘柄の中で、自動車株などシクリカルなサイクルで暴落に見舞われたものや、昨年好調だったREITが逆に冷え冷えの点が全体の足を引っ張っています。配当込みの数値なので、ちょっと厳しい感じがします。

配当関連指標

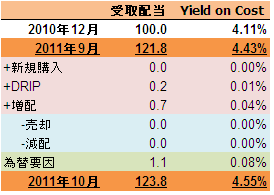

向こう1年間の予想受取配当金増加率は先月比+2.0%の123.8、Yield on Costは+1.2%改善して4.55%となりました。為替インパクトが結構ありますね。

2010年末時点における向こう1年間の予想受取配当額を100として、現時点の1年先の配当額を指数化しています。2030年ごろまでに6倍強にしたいという目標を立てています。 年率10%増加を毎年継続できれば達成できるはずです。そのためのポイントは増配だと思われます。願わくば増配だけで+10%を達成できればいいのですが、この低金利環境下、容易ではありません。

Yield on Costは予想受取配当額÷投資元本の意味です。長期的に10%を目指しています。インカムゲインに軸足を置いた株式投資が今の投資スタイルです。バフェット本でよく書かれている擬似債券投資が理想です。

なおDRIPとは配当金自動再投資のことで、アメリカのFirstrade証券で外国株の約1/3を運用していまして、DRIPを選択すると、企業からの配当金で自動的に同一企業の株を(手数料がゼロ)買ってくれます。その自動買い付け分の株がもたらす配当増の効果を指しています。端株にも配当がつくので、複利効果が増幅されます。ただし、もっと時間をかけなければ目に見える効果は現れてきませんが・・・。

今月の増配発表は、アフラック(+10%)、シェブロン(+3.2%)、プレミア投資法人(+8%)、エムティーアイ(+14%)でした。

シェブロン(米:石油メジャー)は珍しく、今年2度目の増配で、経営の先行きに自信を見せています(アメリカの場合、利益処分は取締役決議で実施可能。日本は定款に株主総会と謳ってあるケースが大半であるため株主総会マタ-となり、年2回増配は事実上困難な場合が多い)。 24年連続増配で、後1年でS&PのDividend Aristocratの仲間入りです。経営陣は増配を株主還元の第一に考えると言っています(自社株買いもやっていますが)。 西豪州の巨大LNGプロジェクトに日韓の電気・ガス会社が大挙して長期契約を締結しています。2つの目玉プロジェクトがあって、総投資額はなんと500億ドル規模(4兆円弱!)。

福島原発事故により天然ガス見直し論、東アジアの天然ガス産出国(マレーシア、インドネシア、タイなど)が、経済成長に伴い国内重視で天然ガスの輸出を制限し始めたことから、日本や韓国では代替調達先として注目を浴びています。

アフラック(アメリカンファミリー生命)は29年連続増配になります。日本で稼ぎまくっていますね。よい会社の節目となるROE20%超の常連で、あちらでは優良生保会社として名高いです。

プレミア投資法人は大幅ディスカウントPOで、資産増による増配よりも、株の価値を貶めたことにムカつきますね(発表以前も株価が異常に軟調だったので、情報が漏れていたんじゃないか?)。今月このリートは▲14%ですよ。 POの主幹事はSMBC日興證券ですが、そのアナリストは10月の前半にBuyレーティングを出していました。チャイニーズウオールがあるとはいえ、先般のインサイダー事件といい、私の主力証券会社なのですが、嫌気が差してきました。

エムティーアイ(9438)はスマートフォン向け会員対策の遅れで、株価が大幅下落しており、今後のホールドに自信がありません。どうすべきか悩んでいます。日本の小型株は難しい。6年連続増配。

今月の売買 なし

来月に向けて 年間投資予算も残りわずかで、最後のチャンスを来週から下旬にターゲッティングしています。この時期は米国大手投資信託会社の決算前ということで利益確定が発生しやすく、相場が崩れやすいとのこと。過去2年は当っていました。 日本株でも随分安めのモノは狙える可能性もあります。

アドバンスレジデンス投資法人の投資家説明会に参加しました。運営会社側は、負ののれんを活用しなくとも、一口あたり分配金を4300円前後まで持っていくことに自信を見せています。償還期限が来る借入金のスプレッドを引き下げることで達成可能な口ぶりでした。 それが達成できた後に、現在の負の暖簾(分配金のための準備金)を活用して、現在の分配金である4500円+αとしたいといっていました。つまり増配を考えていると理解しました。 ただし、現在の不動産ポートフォリオではもうバリューアップの余地が小さく、POにより外部成長を取り入れた上で、一段の増配を検討している、と示唆したように私には思えました(時価総額2000億円を目指したいといっていました)。

ディスカウントPOだけはやめて欲しいな、社長さん。昨年それをやったばかり。BPS以上でやってくれ。

ただし、この会社の説明会は、わかりやすく、経営陣もファイナンスの素養があるようで優秀な印象を持ちました(他のREITを知っているわけでもないが)。アドレジに少しBullishになりました。

リートもファンダメンタル的に底打ち感があるのでしょうか?リーマン後の契約更改も一巡して、家賃引き下げも収束感があるのかなあ?

応援よろしくお願いします。

お気に入りの記事を「いいね!」で応援しよう

|